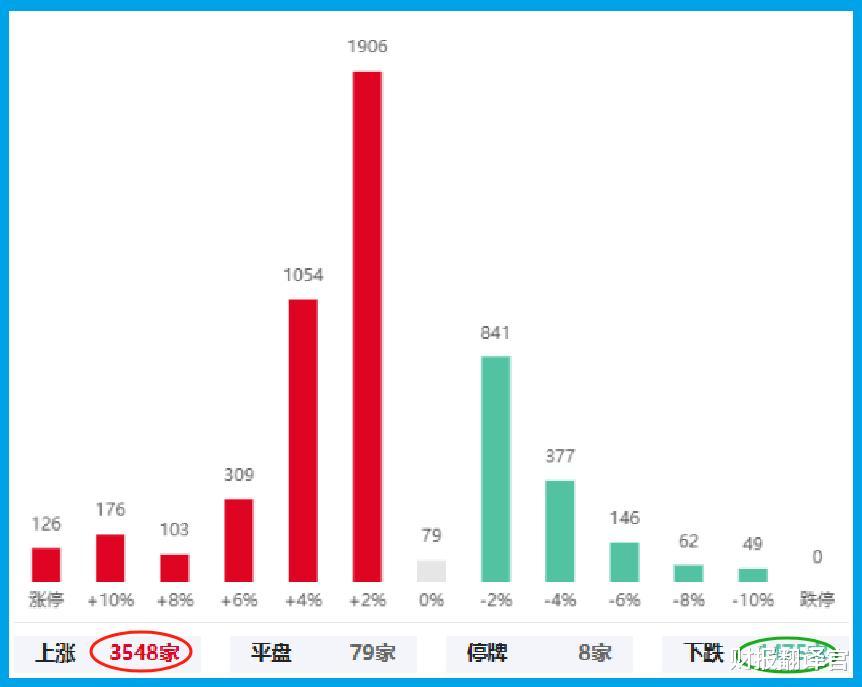

今天,上证指数全天的涨幅达到了0.54%,并且市场上涨家数与下跌家数的对比竟然高达2.4:1,这说明今天的A股处在普涨的格局中。

虽然今天的市场出现了上涨,但是财报翻译官个人认为本轮调整并没有结束。这期间就好比春秋战国时期,虽然能不断涌现出春秋五霸,战国七雄,但市场整体方向并没有统一,并伴随着巨大的风险。

所以在本周未来的交易日里,财官建议大家一定要控制筹码,尽量选择那些涨幅不是很高的公司来进行博弈,千万不要贸然认为未来的市场一定能出现上涨。

而目前,半导体与光刻机板块成为A股主线已经是毋庸置疑的事实,所以今天才官将深入分析光刻机板块,并为大家介绍一只光刻机板块内的低估大龙头,它就是雅克科技。

公司的光刻胶产品主要包括正性TFT薄膜电路光刻胶,RGB彩色光刻胶、OCPS光刻胶、CNT防静电材料以及光刻胶配套试剂,客户涵盖京东方、华星光电,、广州LGD、惠科等国内头部显示面板制造商。

除此之外财官还发现,这家企业另一项主营业务为半导体前驱体,公司的前驱体材料主要应用在半导体薄膜沉积工艺上。

2024年上半年,全球集成电路行业进入上行周期,芯片厂商产能利用率提升。同时人工智能、消费电子、大数据和云计算等应用增长不断拉动集成电路需求,高宽带存储器在AI服务器上应用不断普及,公司半导体前驱体材料销售增长明显。

而和光刻机板块内其他公司相比,这家企业的上涨幅度并不是很大,而且目前依然处在调整中。上面看过了公司的基本情况,下面我们再来分析一下这家企业的财报。

通过分析财官发现,这家公司在今年第二季度最大的亮点在于,收到客户的订单出现了大幅度的增长。

2023年第二季度,这家企业收到客户的订单,也就是合同负债只有5.67亿元。到了2024年第二季度,这个数字就达到了11.92亿元。这不仅同比大幅增长了110%,还创出了历史新高。

因为收到客户的订单出现了增长,所以公司今年第二季度的净利润不仅得到了提高,而且管理层还在报告期内顺势扩大了生产,提高了半导体前驱体以及光刻胶的生产能力。

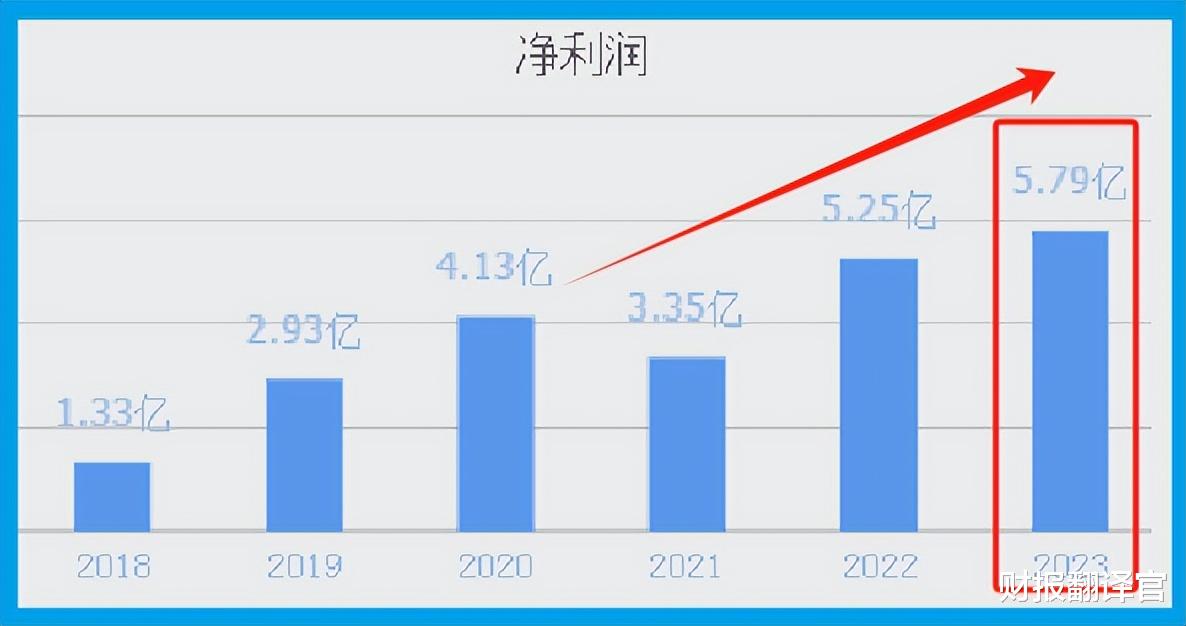

从2022年开始,这家企业的历史净利润已经连续两年实现了增长,并在2023年以5.79亿元的净利润创出了历史新高。

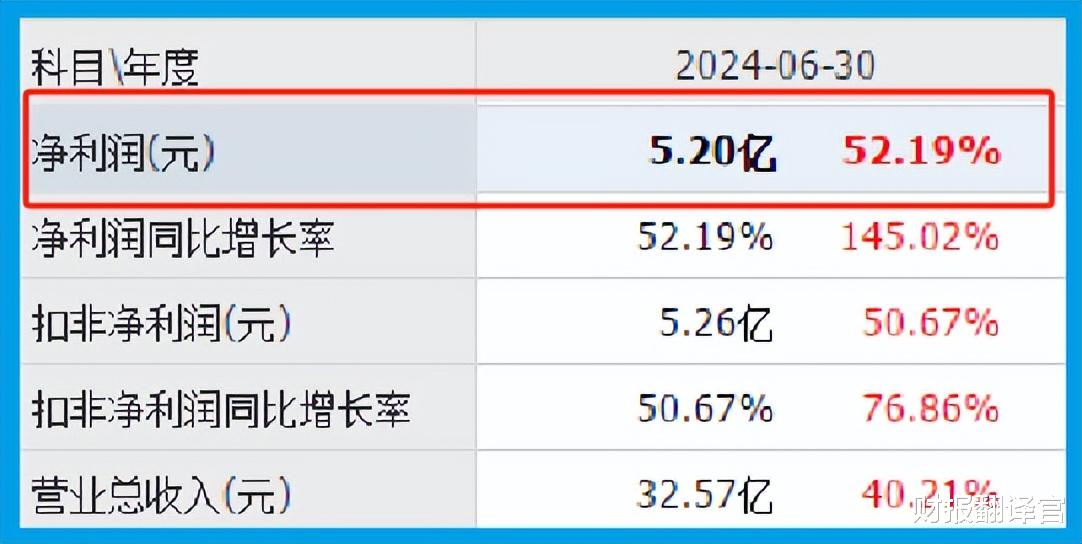

而到了2024年,公司只用两个季度的时间就完成了5.2亿元的净利润,同比增长了52%。

这家企业目前的净利润,在A股光刻机概念板块83家上市公司中排名第3位。这个名次非常高,说明其规模相对来说很大。

除了净利润出现了增长以外,在报告期内管理层还顺势扩大了生产,提高了存货的数量。

2023年第二季度,这家企业的存货只有12亿元。到了2024年第二季度,公司的存货就达到了19.86亿元。这不仅同比增长了65%,还创出了历史新高。

存货的增长并创出历史新高,说明管理层在今年第二季度按下了快进键,准备通过扩大生产的方式来提高净利润。

这些存货增长的原因又是因为收到客户订单的提高,所以这些存货不仅都能被卖掉,而且公司未来的净利润也将出现大幅度的增长,最后我们再来看一下这家企业的在建产能。

目前,这家企业有7个半导体生产项目正在建设中,而这些项目的预计投资总额竟然超过了49亿人民币。

在和公司的现有产能进行对比后财官发现,如果这些在建项目都能竣工的话,这家企业的产能也就是生产半导体以及光刻胶的能力将提高3倍以上,这也为其未来净利润的增长打下了坚实的基础。

这里有一点是需要我们注意的,净利润的增长属于过去式,对公司未来的成长并没有帮助。而存货以及产能的提高能增加这家企业未来的净利润,这才是公司未来的成长性。

通过上述分析我们了解到,在2024年第二季度,公司发生了质的飞跃。这家企业的净利润不仅出现了大幅度的增长,并且管理层在报告期内还顺势扩大了生产,提高了产能,所以财官猜测公司今年净利润的增长将是大概率事件。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。