最近,关于混合所有制房企的风波一直没有停歇。

股债异动、流言四起、财务安全遭到质疑……

这些原本被视为拥有“不坏金身”的开发商们,如今,也被推到台前,接受被众人用放大镜考量的命运。

干儿子转正了

这周一,风暴眼中的万科,站出来回应了。

面对近日资本市场上的传言,万科罕见地拉上了两大国资股东——深铁和深圳国资委进行背书。

两大股东也不负众望。

深铁表态,将择机购买万科公开市场发行债券。

深圳国资态度更加强硬,称万科是深圳国资体系重要成员,认为企业基本面向好,必要时将通过“一切可能的手段”进行支持。

这下,就像多年“干儿子”终于被正名,投资者吃下了定心丸。

股市和债市自然喜大普奔,万科的境内外债券纷纷迎来大反攻,一日之间,拉起了5%以上的平均涨幅——

风雨飘摇之下,这一轮危机,万科算是挺过去了。

但另一家正在经历股债双杀的混合所有制房企,似乎,就没这么幸运了。

二十年来的“首亏”

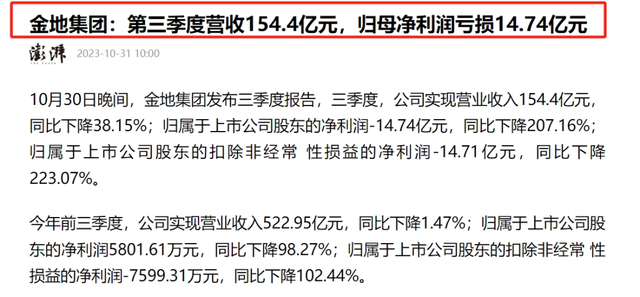

前些天,金地发三季报了。

说实话,成色不算好看。

营收下滑就算了,还亏钱——

第三季度,金地的归母净利润是负的14.7个亿。

要知道,这是近二十年来,金地第一次在净利润上录得浮亏——

往年,就算是经历全球金融危机,或是遭遇房企大规模出险的至暗时刻,金地依然可以保持赚钱的能力。

但如今,这样好日子,已经逆转。

更麻烦的,是金地的现金流。

在《金地,风来了?》里面,我们曾经分析过,截至6月末,金地的账面现金合计近460亿元,一年到期内的短债和债务合计415亿元,能覆盖。

但仅仅三个月之后,金地的现金加速下滑,只剩下339个亿,而未来一年内要偿还的短债和非流动负债不降反升,达到了420亿元。

未来一年里,金地将要面对的,是高达80亿的偿债窟窿。

这就让人很错愕了。

金地的钱,到底去哪了呢?

钱都花在哪里了

从现金流量表上,或许可以窥探一番。

金地的经营性活动现金流,前几年一直连续保持为正,高峰时达到上百亿。

但到今年三季度,急转直下,成为负值。

与之对应的,是筹资活动的现金流。

2018-2021年间,年年都有净流入,但近两年,每年都是超过200亿元的净流出。

这是什么概念呢?

也就是说,金地的经营面发生巨大变化,造血能力崩塌式下滑,输血能力也每况愈下。

只有一件事情不得不做——

还债。

2022-2023年是金地的债务大年。

企业预警通数据显示,截至目前,单是归还境内债、中票和ABS,金地在今年和去年就分别花了近173亿元和102亿元。

但之前,这个数字不过每年数十亿。

如果加上境外债和银行贷款,企业面对的债务压力,就更大了。

一边是债务压顶,一边,却是市场环境迟迟不见好转。

2023年1-10月,金地录得销售收入1329亿元,同比下降27.5%。

这个降幅,怎么说呢,比起上个月又增加了两个百分点。

金地面临的经营困境,可想而知。

另一个自留地

生死存亡之际,当万科的高管和股东们为了消除投资者疑虑,集体站出来秀肌肉的时候,金地的灵魂人物凌克却赶在上月底交班了。

退休这件事很突然,但原因给得很体面——

首先是身体原因,其次也到了退休该交接的年纪,最后,已经找好了对公司熟悉的继任者,公众大可以放心。

但一个有意思的点是,尽管凌克从金地集团退出了,但并没有从金地商置中退出。

目前,凌克还在金地商置保留执行董事的位置。

这金地商置也是一个有趣的存在——

公司规模不算大,但项目很好,高管是完全从金地集团“复制粘贴”过去的,他们每年从金地商置获得的分红,比金地集团要多得多。

举个栗子,截至2022年末,凌克在金地集团的持股为380.8万股,但在金地商置,是1.67亿股。

由此推算,凌克近三年从金地集团和金地商置中获得的分红收入,分别是这个样子——

高峰时,凌克能从金地商置拿到1500多万人民币派息,在金地集团,不过区区260多万元。

两者之间,足足差了5倍之多。

这样看来……或许,无论金地将来怎么样,但商置,是绝对不能倒的啊!