大家好,我是棒棒糖爱吐槽,关于一次性补缴社保17万元,退休后每月可领取1400元的话题引发了社会广泛关注。这一政策是否真正划算?退休金的计算方式如何?

根据相关部门的解释,这项政策的初衷是为了帮助那些未来退休后退休金较低的人群,在退休后享受更多的养老福利。然而,对于个体参保人员来说,一次性补缴17万元的费用并不低廉,而且在退休后每月只能领取1400多元的退休金也远远无法满足生活需要。

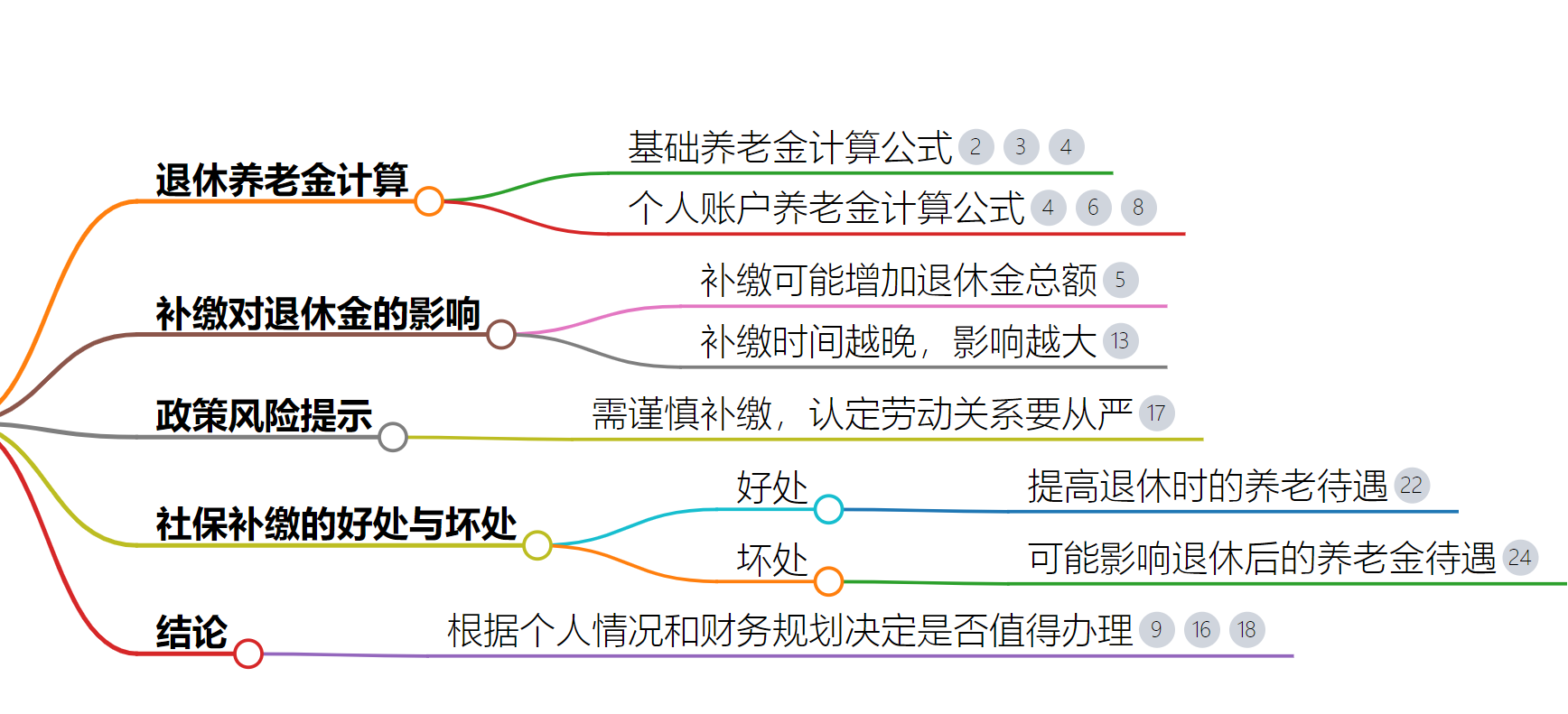

社保专家李教授指出:“补缴社保是个人对退休生活的一种投资。退休金的多少取决于补缴金额、缴费年限和当地的平均工资水平。一次性补缴17万元,退休后每月领取1400元,看似回报率不高,但需要考虑的是社保的稳定性和安全性。此外,社保还包含医疗保险等其他福利,这些都是商业保险难以替代的。

当年落实临时工,技术工政策。

我姥当年补缴两万,最开始一个月开六百,当时老太太,七十五了。

周围好多人都意思快别交了,不交的话,我姥爷单位每月对没有退休金的去世职工家属的补助也能拿200多,如果办了退休,这个钱就停了。。。

那么大岁数了,交了也不一定回本。

但我姥咋想都得有个正式工待遇,毕竟断断续续也上了多年班儿。一米五左右,八十斤左右的老太太年轻时候,也是扛过上百斤面粉的。再说了,多点收入省的看儿媳妇脸色。

于是,喊着女婿们去跑材料,自己拿了两万多,交了上去。因为是照顾家属,材料又没什么问题,很快就落实了下来。

结果,第一年一个月也就六百多,然后带了个社保。虽然钱在一零年的时候不算多,但老太太总算有了正式工待遇,自己也是很开心的。

等到第二年就开始涨工资了,每年六七十一个月就那么涨。

等到十年后老人家走的时候,已经涨到了一年1600。这还不算,有时候卡上多打点年节的照顾。

要说回本,早就回本了。老太太最后账上还剩了不少。

但这就看对自己预期啥样了。

虽然现在经济不太好,但是养老金还是要保的,一个月一千四,1400*12=16800一年,吗每年断断续续多少再长点,用不了十年就能回本。

如果六十左右,交也基本合适。

再大点就看子女啥意见了。毕竟老太太多一口少一口的事。要是有十七万存银行买理财,一年充其量也就几千块的利息。算下来其实都差不多。

财务规划师提醒:“在决定是否补缴前,个人应首先评估自己的财务状况。如果这笔钱对日常生活或紧急需求没有影响,可以考虑补缴。但若补缴后影响到了其他财务规划,如子女教育、购房等,则需要慎重考虑。此外,投资回报率也是重要考量因素,可以将补缴社保与其他投资方式的回报率进行比较。

基础养老金的计算涉及到缴费年限、缴费工资基数等因素,个人账户养老金则是根据个人账户储存额除以计发月数来确定,因此,一次性补缴对退休后的养老金产生影响的具体情况取决于个人的社保缴纳年限和缴费基数等具体情况。

对此你怎么看呢!我觉得现在人平均寿命都很长,国家养老保险比一些私人的养老保险可靠的多!