第9周钢材市场

最近钢材市场大幅波动,急跌暴涨,行情堪比过山车。上周末受“韩、越增加我国钢材关税”影响,周一黑色系集体跳水,唐山钢坯跟跌40元/吨,而仅一天后的本周二,市场传出“钢产量压减5000万吨,90%为真”消息,期螺盘面快速拉涨,涨回全部跌幅,唐山钢坯一改之前颓势,再怒涨40元/吨。

本周焦炭第10轮提降落地,铁矿石价格大幅下跌,铁水成本再度下降,钢市供需延续平衡,降库拐点或已不远,期货频繁受到消息扰动,资本借机大幅波动洗盘,市场成交复苏放缓,商家情绪回归理性,整体铁水成本跌幅大于成材,钢厂利润继续上扬。

铁水

本周铁水日均产量227.94万吨,环比增0.43万吨;高炉开工率78.29%,环比升0.61%;铁水产量由降转增,高炉开工出现回升;

本周铁水成本均价2288元/吨,环比降29元/吨;焦炭第10提降,铁矿大幅下跌,铁水重心连续下移;

钢坯

本周钢坯日均外卖3.22万吨,环比增0.22万吨;总库存169.86万吨,环比降7.53万吨;外卖量小幅回升,降库幅度放大;

本周钢坯成本均价3041元/吨,环比降29元/吨;出厂均价3084元/吨,环比涨4元/吨;盘面利润43元/吨;成本降,出厂涨,盈利走阔;

螺纹

本周螺纹产量206.5万吨,连续3周上升;表需190.71万吨,略高于去年同期水平;总库存863.44万吨,厂库出现降库;

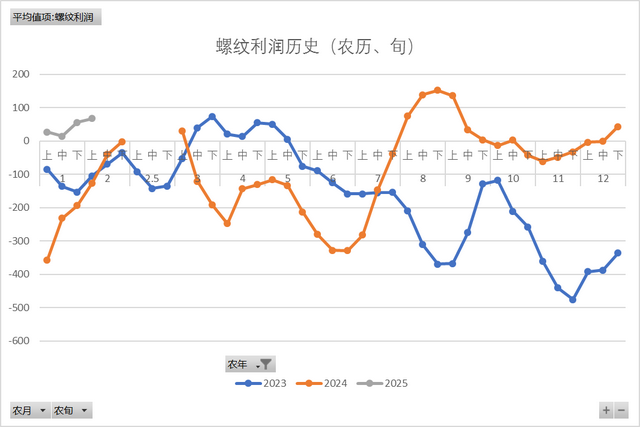

本周螺纹成本均价3261元/吨,环比降29元/吨;市场均价3316元/吨,环比降28元/吨;盘面利润55元/吨;成本、市价同步下跌,盘面小幅盈利;

本周期螺主力合约收盘均价3321元/吨,环比降6元/吨;市场均价3316元/吨,基差贴水5元/吨;现货跌幅大于期货,基差基本平水;

本周期螺主力合约成交均值195.08万手,环比增66.32万手;持仓均值191.14万手,环比增1.08万手,成交大幅增加,多空博弈激烈;

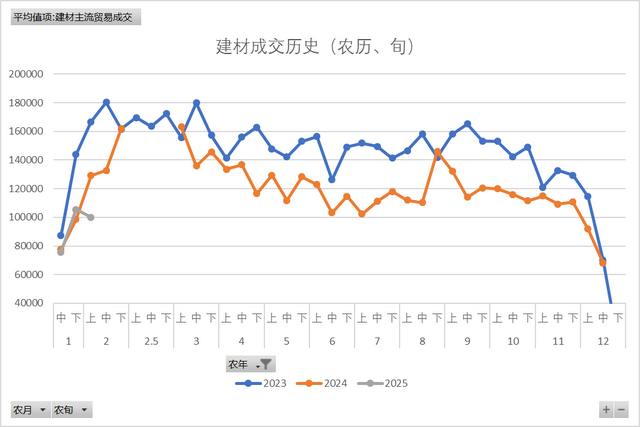

本周建材贸易成交均值10.57万吨,环比增0.16万吨;电商成交均值17.94万吨,环比降1.52万吨;建材成交增速放缓,电商成交小幅下降;

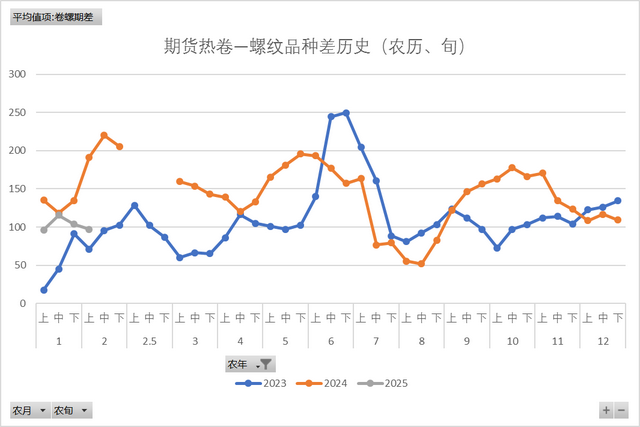

本周热卷市场均价3308元/吨,热卷—螺纹期货品种差95元/吨,环比降18元/吨;现货品种差-8元/吨,环比升2元/吨;期货热卷跌幅超过螺纹,品种差有所收窄;

行业要闻:北京时间2月27日,特朗普在内阁会议上表示,美国将从4月2日起对进口自墨西哥的商品和进口自加拿大的非能源类商品征收25%的关税。特朗普还称,预计将很快宣布对欧盟输美商品加征关税;十四届全国人大三次会议于3月5日在北京召开,全国政协十四届三次会议于3月4日在北京召开;

原料供应:焦炭第10轮提降落地,铁矿价格出现下跌,铁水成本下降,成本支撑走强,下方空间有限;

成材需求:累库幅度持续收窄,降库拐点或已不远,终端需求复苏放缓;

目前,现货市场供需基本平衡,价格紧贴期货走势,资本借消息频发大幅洗盘,后期铁矿期货主力合约将率先开启移仓换月,短期钢市或进入宽幅震荡阶段。