一、行业背景

半导体材料是半导体产业链上游的重要组成部分,是制作半导体器件和集成电路的关键材料。随着科技的飞速发展,半导体材料在电子、通讯、计算机、消费电子等领域发挥着越来越重要的作用。半导体材料的发展不仅推动了信息技术的进步,也为全球经济的发展注入了强劲动力。

二、行业细分领域

第一代半导体材料:以硅(Si)和锗(Ge)为代表,广泛应用于集成电路、分立器件等领域。第二代半导体材料:以砷化镓(GaAs)和磷化铟(InP)为代表,主要用于高速、高频、大功率电子器件和光电子器件。第三代半导体材料:以碳化硅(SiC)和氮化镓(GaN)为代表,具有禁带宽度大、击穿电场高、热导率高等优点,主要应用于新能源车、光伏、风电、5G通信等领域。三、产业链结构

上游原料供应:提供半导体材料生产所需的原材料,如硅矿石、金属镓等。中游材料制造:将原材料加工成半导体材料,包括单晶生长、外延生长、切割、研磨、抛光等工序。下游应用:将半导体材料应用于集成电路、分立器件、传感器等产品的制造,最终应用于电子、通讯、计算机、消费电子等领域。四、行业发展现状

市场行情:近年来,随着5G、物联网、人工智能等新兴技术的快速发展,半导体材料市场需求持续增长。同时,新能源汽车、光伏、风电等领域的快速发展也为半导体材料行业带来了新的增长点。销售情况:全球半导体材料市场规模不断扩大,销售情况良好。根据Wind数据,中国大陆半导体材料销售额从2006年的2.384亿美元增长到2020年的9.763亿美元,显示出强劲的增长势头。五、竞争格局

国际竞争:国际市场上,半导体材料行业主要由日本、美国、韩国等国家的企业主导,如信越化学、SUMCO、三菱化学等。这些企业在技术、市场占有率等方面具有明显优势。国内竞争:国内市场上,半导体材料行业正在逐步崛起,涌现出一批具有竞争力的企业,如雅克科技、天岳先进、江丰电子、和林微纳、中晶科技、上海合晶、立昂微、华海诚科、沪硅产业、有研新材、清溢光电、珂玛科技、欧莱新材、中船特气、路维光电、中船特气、龙图光罩、神工股份等。这些企业在不同的细分领域具有一定的市场地位和技术优势。

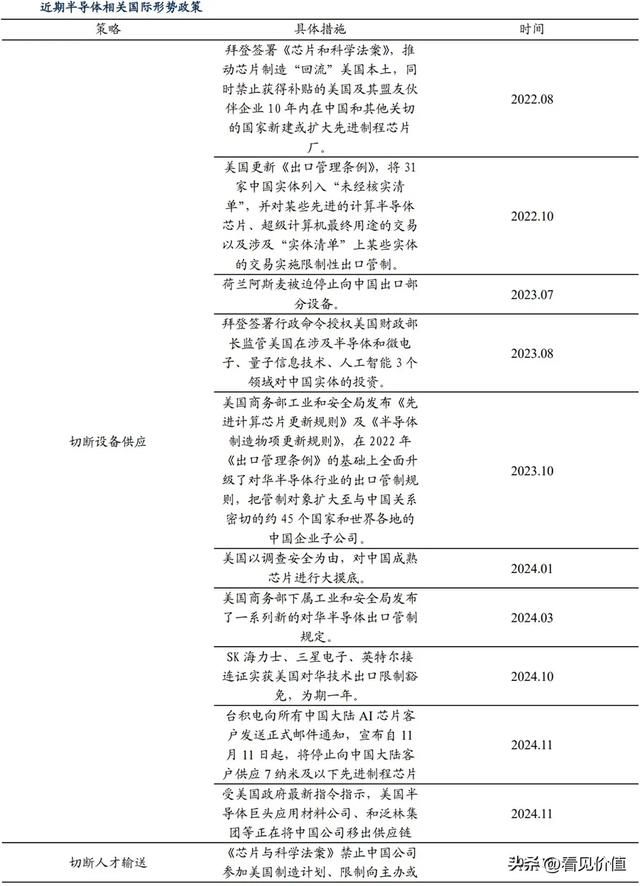

六、国产替代

政策支持:中国政府高度重视半导体材料的国产化,出台了一系列政策支持半导体材料的研发和生产。例如,2024年12月10日,中共中央政治局召开会议,强调要“实施更加积极有为的宏观政策”,并进一步强调“要以科技创新引领新质生产力发展,建设现代化产业体系”。企业努力:国内企业通过自主研发和技术引进,不断提升半导体材料的国产化水平。例如,沪硅产业已成为中国大陆率先实现300mm半导体硅片规模化销售的企业,有研新材在高纯/超高纯金属材料领域具有领先地位,天岳先进在碳化硅衬底材料领域取得了显著进展。七、市场空间

全球市场:全球半导体材料市场空间巨大,预计未来几年将继续保持增长态势。根据市场研究机构的预测,2024-2029年全球半导体材料市场年复合增长率将达到6%左右。国内市场:中国作为全球最大的半导体市场之一,半导体材料的市场需求也在快速增长。根据Wind数据,2020年中国大陆半导体材料销售额达到9.763亿美元,显示出巨大的市场潜力。

八、相关公司梳理(供参考)

雅克科技:主要产品包括半导体化学材料、光刻胶及配套试剂等,公司通过多种方式参与到集成电路、平板显示等电子制造产业链各个环节,具有全球领先的深冷复合材料技术。天岳先进:专注于碳化硅单晶衬底材料的研发、生产和销售,产品广泛应用于电力电子和微波电子领域,公司拥有卓越的研发团队和多年积累的产业化经验。江丰电子:主要从事高纯溅射靶材的研发、生产和销售,产品应用于半导体、平板显示、太阳能等领域,公司产品已应用于世界著名半导体厂商的最先端制造工艺。和林微纳:专注于微型精密制造,产品广泛应用于MEMS精微制造、半导体芯片测试、新能源汽车、医疗器械等多个高端制造领域,公司已积累多项核心技术及产品专利。中晶科技:专业从事半导体硅材料及其制品的研发、生产和销售,产品涵盖半导体晶棒、研磨片、化腐片、抛光片等,公司具有从晶棒到器件芯片产业链制造模式。上海合晶:中国少数具备从晶体成长、衬底成型到外延生长全流程生产能力的半导体硅外延片一体化制造商,产品主要用于制备功率器件和模拟芯片等。立昂微:专门从事砷化镓、氮化镓微波射频集成电路芯片代工服务,产品广泛应用于4G、5G无线通信和人工智能领域,公司拥有自主知识产权的多项核心技术。华海诚科:专注于半导体封装材料的研发及产业化,公司已发展成为我国规模较大、产品系列齐全、具备持续创新能力的环氧塑封料厂商。沪硅产业:专注于半导体硅材料产业及其生态系统发展,是多家主流半导体企业的供应商,产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片、外延片及SOI硅片等。有研新材:主要从事微电子光电子用薄膜材料、超高纯金属及稀贵金属材料、高端稀土功能材料等新材料的研发与制备,产品广泛应用于新能源及新能源汽车、新一代信息技术等领域。九、风险揭示

技术风险:半导体材料行业技术门槛高,研发周期长,技术更新换代快,企业需要持续投入研发,否则可能面临技术落后和市场竞争力下降的风险。市场风险:半导体材料市场受全球经济环境、国际贸易政策等因素影响较大,企业需要密切关注市场变化,灵活调整经营策略。供应链风险:半导体材料生产所需的原材料供应不稳定,尤其是高纯度原材料,企业需要建立稳定的供应链体系,以应对原材料价格波动和供应短缺的风险。政策风险:半导体材料行业受政策影响较大,政策变化可能对企业的经营环境和市场前景产生重大影响。企业需要密切关注政策动态,及时调整战略方向。总之,半导体材料行业正处于快速发展阶段,市场需求持续增长,国产替代进程加速。国内企业在政策支持和自身努力下,逐步提升技术水平和市场竞争力。然而,行业仍面临技术、市场、供应链和政策等多方面的风险,企业需要在这些方面做好充分准备,以应对未来的挑战。

(免责声明:以上部分内容、数据、信息来源于网络,由本人收藏汇总、编辑整理。其相关内容仅代表个人观点,仅供交流参考使用,不构成市场投资买卖操作依据。据此操作,盈亏自负,风险自担。市场有风险,投资需谨慎。)