1 创新器械战略发展契机,进入黄金细分领域

从长期序列角度来看,创新器械进入黄金发展契机,首先新需求及技术的扩张角度来看,市场进入供给驱动阶段。同时进口替代以及集中度提升将催生行业头部企业集中加快,而随着资本要素市场加速,以及融资环境加快,更加有利于器械行业创新发展。从行业需求端分析来看,器械的创新主要源于临床,而中国巨大的手术量有助于器械需求的迭代。供给端来看,医疗行业政策改革背景,以医疗器械作为重要支撑的新医疗技术和医疗服务将会逐渐绽放更多光彩。

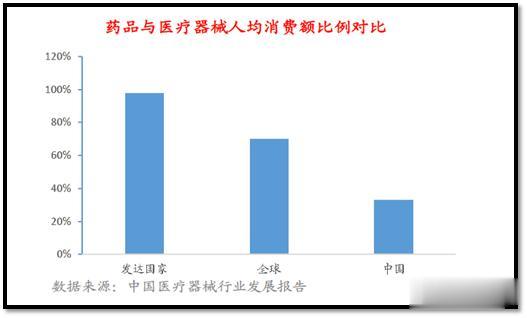

从全球以及国内药械比分析,中国尚有很大提升空间。我国药品和医疗器械人均消费额的比例仅为1:0.35,远低于发达国家1:0.98的水平。未来创新器械未来的市场空间巨大,值得深度挖掘。而相对于化药研发周期更短,管线估值更易于实现。

2 双轮驱动,进口替代空间驱动行业迭代

从政策驱动角度来看,国产器械设备倾斜将是大趋势,十四五规划将近,未来五年多个细分领域将形成明显替代。比如细分领域当中的,彩超、内镜耗材、骨科耗材、心脑血管耗材、化学发光、分子诊断等,均有机会诞生或形成超级公司摇篮。

从国内外目前替代率来看,国内部分医疗设备国产化率超过50%,逐步形成技术壁垒,比如细分领域当中的植入性耗材中的心血管支架、心脏封堵器、人工脑膜、骨科植入物中的创伤类产品,以及大中型医疗设备中的监护仪、DR和体外诊断领域的生化诊断,未来渠道加速背景,政策对产品还将形成一定的替代加速推动作用。

从国外经验来看,技术因子属于第一梯队,而中国有一定的存量优势,器械的创新需求和灵感很多来源于临床,中国巨大的手术量有助于持续挖掘出创新需求,目前国内频现自主创新的微创新类产品。目前国内竞争格局,更多属于分散竞争为主,而这种模式将有利于未来国产企业创新以及替代加速,并且内资企业目前集中度偏低,未来提升空间巨大。

3 高耗集采推进,国产器械逆势加快

从政策驱动维度来看,2019年7月19日,医用耗材治理的全国纲领性政策:《治理高值医用耗材改革方案》发布,拉开高值耗材带量采购序幕。高耗集采陆续展开,2020年6月8日,国家医保局发布《基本医疗保险医用耗材管理暂行办法》,意在制定《基本医保医用耗材目录》,适用于医用耗材的医保准入、支付以及相应的管理监督等工作,政策有利于创新器械集中提升,并纳入医保形成放量。

长周期角度来看,集采有利于国产设备形成明显国内倾斜,国内头部企业逐步享受未来的行业高增速以及国内外的迭代双重驱动,行业集中提升将拉动市场需求,市场竞争格局将重塑,部分企业逐步脱颖而出,技术先发优势将催生部分细分赛道进入高速发展周期,目前中国CR20=14.18%,随着行业规范和医疗政策中对于高端器械的鼓励以及中低端器械的集采,行业龙头市占率将持续提升。

4 价值优选:创新器械,国产替代背景的逆袭逻辑

深挖行业逻辑,探索财富密码

继续创作