上一期的板块分析,明确提出这轮行情已经入秋,本周果然继续且明显降温:

各大指数和多少板块都在本周创下了一月以上的新低。

成交量从五一后的第第一周的9000多亿,第二三周的8000多亿,骤然降到了7000多亿,创2月初行情启动以来最低日均成交量;

本周最后三天,主力最近三个月首次连续三天加空,而且是大幅加空!

六周以来,北向首次单周净卖出……

上周才是秋意乍凉,这周却已感受到了冬季的寒意!

当你感到寒冷,是空气冷还是皮肤冷?是心冷!经典价值投资的本质,就是找到因投资者对最近的坏消息反应过度,导致股价下跌的被低估票。

既然冬天到了,春天也就不会很遥远,至少寒极已经临近!冬季最低温总是出现在在一轮寒潮到来后,而寒潮过后,至少会出现暂时的连续升温。

所以,这次就从最近这周和这个月遭遇寒潮和利空恐慌的超跌板块说起。

一,港股:技术牛在,战略牛也在!

一,港股:技术牛在,战略牛也在!上周无论中国还是亚太、跌得最厉害,是港股。前两周9%跌幅,也是领跌全国和东半球!

连跌的结果是,港股距这轮跨年行情的起点,1月22日的14794的涨幅,只剩下22%了。

强调这个数据,是因为不知什么时候,20%成了判断是否进入技术牛市的标准。这也意味着,涨幅回到20%以内,技术牛市就有终结的危险。

但我坚信,港股不仅是技术牛市,更是战略牛市!这轮下跌倒只能是技术性调整,也是短线调整。因为有着明显的超涨反抽、利空恐慌特征:

先说消息面,作为完全开放市场和经济体,港股受地缘局势和美联储政策影响更大,受美股影响也更大。过去两周,美股暴跌、美联储放鹰、海边放炮等事件,对其冲击自然更大。但这些都是短线影响,而且利空出完是利好!

这波港股比A股调整更多,技术上也能解释——五一后A股是先箱体再破位,A股横盘时港股依然以陡峭角度攀爬,二者在5月20日同时见顶后,自然后者的调整更剧烈!

而跌到本周五,二者都回到了五一前一周的位置,也就是港股已彻底还清之前相对于A股“超涨”的债,也意味后面不会更弱!

但能否更强?短线看,自然是谁跌的多谁反弹快;长线角度,谁估值更低空间更大。因此无论长短,港股都优于A股!

至于最后的底部,估计已维持20%涨幅为底线,也就是17700-800。

另外,维持中长线恒生指数优于恒生科技的观点。虽然科技行业发展肯定快于传统行业,但恒生科技根本没多少真正的前沿科技产业,而是以5年前就沦为传统行业的互联网服务等为主。

从历史看,港股见底一般都先于A股。比如这次港股在4月20见中线底,比A股早两天;1月22日完成长线底,早了两周!其实,低估值板块提前见底的情况在A股内部也是常态。

而无论是技术、基本面还是历史经验,估值和港股并列最低,在过去几周和港股一起领跌、也往往先于A股见底的的B股,自然也继续看好,继续优于A股!

另外,A股这轮下跌一直持续缩量,港股和B股却在周五都明显放量,意味着已率先砸出恐慌盘!

谈完这一周领跌的市场——港股和B股,下面谈谈这一周领跌的行业——地产。

二、房子不能炒,房地产股不能“住”!先陡峭上涨,再陡坡滑落,过去一月的A股地产板块的走势,和港股大盘几乎完全一致。但形似神不像!

消息面:港股上涨时无具体利好,下跌时有明显利空;地产这波大涨有明确而强烈的利好,下跌时却并无任何利空。意味着地产缺乏内在上涨动能,下跌却动能充足!

技术面:港股在周五出现放量大阴;地产下跌过程中却不断缩量,且虽然缩量,绝对量依然巨大。这意味着持有地产股被套者依然惜售,多数人对新政的后续影响仍抱幻想,且筹码更加分散!

因此,基本面二者也同样相反:港股将继续受益于全球和中国经济的回升而业绩提升,地产继续不可逆的衰退。

再次强调:新政救不了地产,最多相当慢性病后期患者打强心剂和营养液,能暂时缓解,但反而透支剩余的体能!

作为市值最大的市场,没有任何一个大国的地产能在价格严重泡沫、供求严重过剩、人口出现拐点、经济开始放缓时,几年内完成探底,更不可能在探底后v型反转,能走出U底就谢天谢地了!

作为第一大地产市场和第二大经济体,中国的地产无论探底周期还是U底震荡时间,都会比日本、香港更长!

探底和筑底过程中,价格跌,成交量下跌更厉害!

地产新政后,“中介的咨询电话被打爆了”的新闻铺天盖地,可具体成交呢?

归纳起来,依然是:虚的新闻炒作多,实的行业数据少;问的多,定的少;租房的多,买房的少;买二手房多,新房少;还有买大的少,小得多。

贷款利率后,原来4300多元的月供,少了130多元,你觉得能有多大影响?

全国2000多城市,本就就只剩8个城市限购,就算八个都取消了,能占多大比例?

何况, 这几个城市因取消限购而需求增加,却会导致几百个城市的需求下降!

3000亿的保障房贷款,相对于10万亿的市场有影响?何况设立3000亿保障房贷款,起码减少1500亿商品房需求!世界上从五增加保障房,能利好商品房市场的道理和案例!

所以,整体无论房价、地产行业、地产板块中长线都不看好,短线也不建议动!

不过,对地产板块比房地产行业更乐观些。毕竟,地产板块的市盈率只有10倍,房子的市盈率(房价/房租)超过60倍!房地产板块都是行业巨头,且集中于一二线城市——地产衰退,受影响最大是中小企业和中小城市!

反正在新政之前,北上广深杭的人口就已经回流。反正等杭州滨江的房子再跌几千元(约3-5%),我就准备再买。

基本判断,全国平均房价在过去5年实际下跌月30%之后,未来5年仍有约30%调整空间(一线城市约15%,中小城市未来5年跌30%后,下一个5年会再跌30%,也就是10年腰斩!);地产板块下周再跌一波会出现猛烈反弹——中线越悲观,短线反而会越凶猛,否则如何让老乡别走?

那和地产紧密绑定的,建材、建筑机械、装修材料、家电,要不要走?

三、黑家电将更黑马,饰材或更出彩!家电是我一直最看好的泛地产板块,也是过去两年长线看多最坚定的三大板块之一(另两个是银行和煤炭)。但它也是在五月份调整时间最长的核心板块,尤其是白色家电!

房地产从5月20日开始调整,家电提前一周从5月13日开始,白色家电更是提前两周,从5月6日也就节后第一天就见顶了!

为何会调整这么长时间?当然不是因为地产的调整!首先家电和地产行业联动关系并不强,尤其是白色家电,一半左右依赖出口,且寿命和迭代周期短,和二手房、租房时间关系更密;而且,地产爆炒那一周,它们依然继续调整,也证明了二者只是弱相关!

实际原因应该有二:1,技术上,家电启动更早,且涨幅较大 (白色家电在5月6日见顶时,这轮涨幅已达50%);2,基本面,五一前后有色金属尤其是铝价剧烈上涨,这个白色金属是白色家电的最重要成本!

对于第二个因素,之前分析时没充分考虑到,但逻辑其实很明确。两个情况可证明:

1,小家电调整比白家电更温和。因为前者的有色金属成本占比低于白色家电,其更重要成本是人力!道理很简单,两个体积不同的家电,消耗的人力差不多。就像包大包子和小笼包,费的功夫差不多,面粉成本却差别巨大!

2,周四、五有色金属价格下跌,白家电立马反弹两天,尽管大盘跌了两天!

由于有色价格暂难继续新高,而家电板块已调整回五一前的平台,白家电巨头和多数小家电估值回到均衡位,因此预计下周会和多数低估值板块一起完成中线调整。但因五一前后上涨剧烈且放出天量,6月下旬前难有大的表现。

相对而言,小家电折旧更快,和租房关系更密切(租房者一般会用房东的大家电,但很多会自己买小家电),板块机会更大,尤其是估值与白色家电接近的小龙头!

至于工程机械和建筑建材,二者都和新房销售、新开工数据强烈正相关。前者海外销售增速较快,但比例还不算大,且值明显更高;后者估值较低,但过于依靠国内。技术上,二者都没有出现放量砸底的特征。所以,短中线都没理由看多。

相对而言,装修装饰材料的折旧周期和家电相当,估值和建筑材料相当,出口增长和占比和建筑机械相当,且已回抽到4月22日的中线底附近,比前三者调整更充分。因此在6月份更看好!

下面聊聊哪些同样刚经历调整,但估值更低的板块,包括金融、新能源等。

四、风起、锂强、券商又要亮!银行是今年前五个月涨幅最大、三月以来涨幅第三的板块,连涨4周后,上周跟随大大盘调整几个点,技术上完全属于正常现象。

这波调整,也受到了港股影响,而港股又受到了美股影响。这种无厘头的外部影响肯定会马上消除。

上周银行走势有两点需注意:1,最后三分钟,六大行集体砸盘,肯定有刻意属性;2,经营状况最好,走势最活跃的城商行跌幅最大(如不是六大行尾盘砸,城商行领跌幅度会更大),强势板块补跌,往往是阶段性调整接近尾声的信号。

从技术上,银行已触及中线上升通道下轨。虽然这波调整银行没有放量,但之前头部)触及上轨时也没放量。因此下周初银行会再次完成短线底、

尽管这几年银行一直领涨,但估值依然绝对最低,股息率绝对最高!从经营情况看,虽然今年以来息差率继续降低,且略超预期降,但生息资产增速(10%)也超过预期,可以一大半息差减少损失,加上非息差业务增长和坏账率继续下跌,银行今年业绩保持缓增,未来几年恢复5%以上的中速增长无悬念!

从未有在经济回升,货币扩张阶段,作为最低估值板块和承担货币业务的银行不涨的道理!

相对而言,保险的顶部方向和的这轮调整更强烈,已回到五一前的平台,短线有明显技术支撑。 中线角度,这个板块也有估值优势,并且也马上会摆脱外围影响。因此这个板块长线空间不如银行,短线短段机会却远强于银行。

当然,如果又要享受长线更大确定空间又想偶尔玩波段,城行更两全。

至于券商,依然有足够多理由中长线不看好,依然维持最终估值和保险(10倍以下)接轨的判断。最近没人说它了,持续地量横盘,且最近在没利好情况下,却明显抗跌。一轮新的波段机会已经临近!puang!

相对于券商,光伏最近也开始横盘震荡,但区别在于,后者是放量震荡,且有利好加持。因为短期继续弱势,会再次破位。

比起光伏,锂电,风电更有机会,且机会不会晚于下周下半周!

除了以上这些近期明显调整的板块,某些仍然处于强势运行的板块同样也有机会,最一篇就说说其他板块。

五:“储储”动人、煤继续烧、电峰已过、船停港休基建:一阳四阴,果然停工了。缩出地量,估计短线有反弹,中线维持原判:休整一个月!

煤炭:四阳一阴,再创新高,煤炭果然没“烧”完!创新高却依然缩量,周四一阴吃三阳,技术上都意味着大顶没到。另外,进入五月煤价开始温和上涨,气温则暴力上涨!这个短中线还有机会。

电力:涨了半周跌了半周,走了个寂寞,创下了天量,且属利好刺激。基本确定,电力板块中线(月度级别)见顶!

电力总量基本够了,所以未来重点是储能!

船舶:上周判断要涨,但没想到是放量大涨,且有军工利好,所以可以判断为短线行情。不再理会。

港口:先一阳再四阴,果然见光s!但四阴创下月度新低,也够了。毕竟估值不高,外贸形势看好,不会继续深跌,只不过有过一次国家级利好之后,洗盘难度大了几倍,所以也别指望6月份能有大机会。

面板:果然继续调整,但周二大阴后,走出缩量平台,行业继续好转,市场需求增速略超过预期。奥运进了,好运该来了。

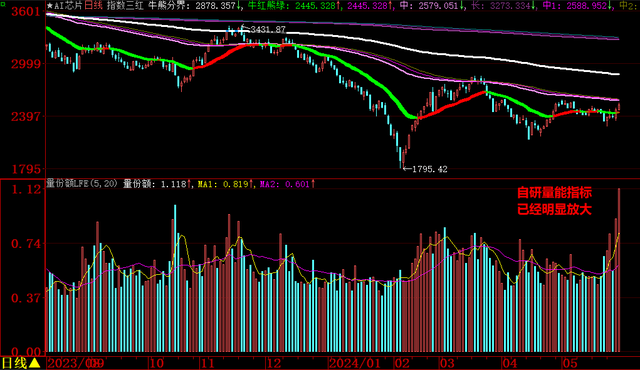

芯片半导体:四阳一阴,走势不弱!但四阳全部放量,和大盘缩量形成鲜明对比,而且也明显是利好刺激,也定位短线行为。这个行业依然未产能过剩+估值偏高+鱼龙混扎。相对而言,存储的供求短缺和量、价齐升趋势明显,将是下半年主线!

,