过去遇到过大股东减持几个点,就闹得鸡飞狗跳的,有极端的减持了5%-8%股份,外界已经开始惊呼:

“清仓式”减持了。

这回有人一把卖了11%的股份出去,把这么大的融资市场,搞得跟电商大促似的。

斯基总听人议论,说股市里有多少人就是冲着卖公司才来上市的,现在也有点将信将疑了。

减持的是长鸿高科控股股东宁波定鸿,接盘的是两家私募机构,用的是协议转让的方式,11.3%的股份,合计套现了7.7个亿。

把11%的股份给减持掉是什么概念呢?一般的路子都是被堵死的。

首先不是谁都能这么干的,监管有要求,上市公司存在破发、破净以及近三年分红未达标的:

控股股东、实际控制人不得通过二级市场减持股份。

即便满足条件,上市公司也不能砸锅卖铁、典卖家当似的往外扔。

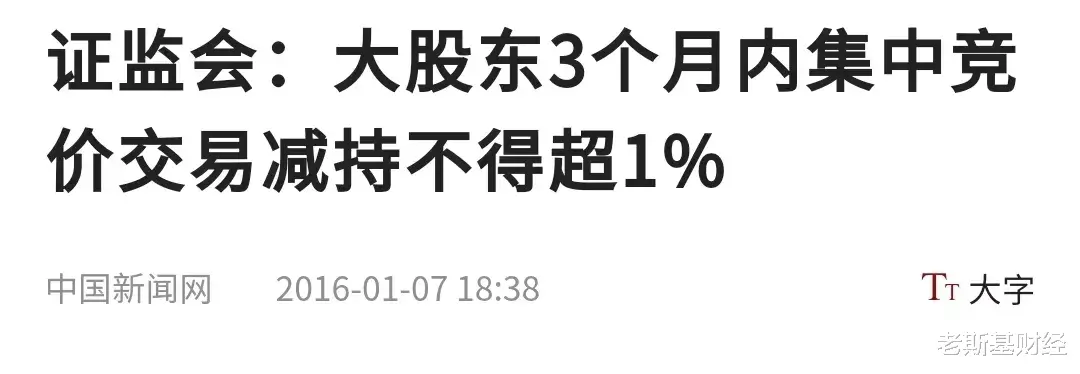

监管有规定,大股东要想在二级市场交易股份,3个月内减持不得超过1%。

这么算下来,清仓11%的股份,至少也得需要2年零9个月的时间。

现在好了,谈了两家私募机构,协议转让一划拉,大股东11%的股份扭头就给清仓了。

大股东套现得来的这7.7亿又是什么概念呢?

长鸿高科满打满算上市也才4年时间,上市当年至今,净利润加起来也就8.6亿,这次一把就减持套现7.7亿。

这变现的速度,这造富的效率,华尔街看了都得抱拳拱手:

喊上一声“爷”。

长鸿高科是2020年8月跑到上交所主板上市的,按规定,原始股东的持股要锁定三年,算下来是去年8月到期解禁。

也就是说,大股东的原始股才解禁刚一年出点头,就开始大规模减持了。

要是再往前倒腾一下,长鸿高科刚在今年2月底,完成了一次非公开发行,照例是要有6个月不减持承诺的。

算下来,这一波距离上一个不减持承诺,也就刚结束半个月。

事情说起来,都是依法依规,合理合情,谁也挑不出人家的毛病。

但就是说这观感上吧,多少是带了点迫不及待、急不可耐、心急火燎、如坐针毡了。

老师敲黑板喊了一学期的耐心资本了,合着反复来回捶打的:

都是咱们小股民的耐心?

这次赶来接盘长鸿高科股票的,是两家自然人持股的私募基金——瀚墨天成和鹏城万里。

两家基金都拍了胸脯,意思是说,这笔7.7亿的交易转让款,两家会拿自有资金,或者自筹资金来付。

据媒体报道,按照监管备案信息,两家私募基金都是三五百万的实缴资本,在管的基金产品,一只手就能数得过来。

按最新信息,两家这次用来接盘的两只基金,存续规模都低于1000万元,业内把这类产品称作:

“迷你”基金。

仗着几千万的“迷你”小身板,想吞下价值数亿元的股份,自有资金估计是够呛了,“自筹资金”可能还靠谱点。

问题是,市场这么大,什么样的资金会去认购这些“迷你”私募产品?

而且上去就逮住长鸿高科这只股票,全仓怼进去?

遥想长鸿高科刚上市的时候,曾创下过65个交易日超1.7倍的涨幅,股价最高攀上26.14元。

没成想扭头就进入了回调模式,一调就调整了三年多,目前股价较高点累计回撤超55%。

这时候有私募基金杀进来接盘,真是应了那句话:

不在顶峰慕名而来,不在低谷转身离去。

要不说搞投资的格局大呢,都投出饭圈那味儿了,这可真是:

基你太美。

长鸿高科2020年上市之前,核心的业绩数据还保持强劲增长,但一迈过上市年的坎儿,业绩就立马变脸给你看。

从2021年开始,公司的多项业绩就出现了大幅下滑,去年,长鸿高科首次出现了营收净利双降的情况,扣非后净利润出现了上市后首亏。

好在今年上半年公司扣非净利润扭亏,但长鸿高科的销售毛利率、销售净利率,均创下了上市以来最低值。

饶是如此,接盘的两家小私募纷纷表示,受让长鸿高科股权,是因为看好上市公司未来前景,认可上市公司:

长期投资价值。

你这话说的,咱们来股市炒股的,有一个算一个,谁不是来做价值投资的?

谁不价值投资谁孙子!

谁不愿意把话说得漂亮点呢?斯基记得,去年这个时候大盘3200点,还有媒体说:

《让居民通过股票基金等渠道也能赚到钱》。

想必后来大家都得偿所愿了吧?

长鸿高科的实控人陶春风,是绍兴嵊州人,30岁创业,旗下公司先征战纳斯达克,后又转战大A。

可以说,华尔街的狼和上交所的牛,他都摸过,也是福布斯和胡润富豪榜的常客。

在这次减持之前,长鸿高科刚经历了一次失败的重组计划,出现了:

“向老板募资,收购老板资产”的画面。

当时,长鸿高科曾计划以现金购买一家叫广西长科的公司100%股权,该公司是陶老板控制的企业。

根据披露数据,当时的广西长科不仅尚在亏损,还有诉讼在身,长鸿高科账面资金也捉襟见肘,很可能覆盖不了这笔交易。

巧就巧在,长鸿高科恰好就拿到了定增方案的监管批文,向陶老板本人定向发行股份,募集12亿资金。

定增计划跟重大关联收购案几乎“无缝对接”,对象都是陶老板,属于是瞌睡遇上递枕头的。

外界不得不浮想联翩,会不会是实控人陶老板自己掏钱,把旗下亏损资产卖给上市公司:

资金转了一圈回到自己手中,自己还能通过定增获得上市公司股份。

更绝的是,要是按传统的直接发行股份的方式收购,陶老板旗下关联公司得到的股份,要锁定36个月。

要是按照上面的“曲线收购”,陶老板拿到的股份锁定期就能骤减到:

18个月。

不过这笔交易在监管的追问下,长鸿高科默然以对,最终宣布计划终止。

陶老板是混过美股的,应该听过巴老爷子的话:

做时间的朋友,时间里有玫瑰。

但在咱们这里不讲这么文绉绉的,资本市场,分秒钟价格数以亿计,跟时间从来都是友谊第二,比赛第一:

谁跑得过时间,谁日进斗金。

前两天,斯基看到有媒体说,上市公司大股东用协议转让方式,把所持股份转让给私募基金,已经成了近期“新潮流”了。

仅今年8月份以来,这么干的上市公司已经有6家了。

隔壁的科创板更热闹了,那边叫“询价转让”,有媒体8月时统计,今年以来公告询价转让计划的科创板公司,已经37家了。

三季度还没过,这数量已超过去年全年了。

协议转让、询价转让,这么设计的初衷是减少直接减持对市场的冲击,优化资源配置。

但也有市场观点认为,这种方式属于“灵活套现”“绕道减持”,私募基金还配合发挥“通道”作用。

按理说,监管对规范大股东减持的行为,手段不可谓不严厉,围堵不可谓不尽力。

但谁也想不到,在发布了关于严厉打击电鱼、炸鱼、毒鱼等非法捕捞行为之后:

居然还有人能从身后掏出一张绝户网来。

当然,这些还不是最气人的。

当时市场2900点左右时,就有人指责过这种减持行为,说这些大股东在这么低的点位还急着跑,不明智,更不负责任。

现在再来看:可恶!竟然让他们蒙对了!

来源:老斯基财经(ID:laosijicj) 作者:波旁斯基转载请注明来源及作者侵权必究