不久前我们分享了一个观点,叫《“刚需没了。”》

也确实引起了所有从业者的注意和重视,但与此同时好像还有一个问题一直没有回答

刚需没了,但地产人还有机会么

最近刚好关于这个问题给一个房企朋友站台做了内部分享,我让团队小伙伴把内容做了重点梳理,选择了最有干货的几点分享给大家

以下为正文

其实是最近我越来越多接到这样的沟通

不是基层的项目策划和营销,而是来自房企高管、集团老大的困惑和焦虑

为什么我们好像琢磨不透客户了

每个项目都很卷,但却没办法实现利润,每次都很努力,但还是摆脱不了渠道的宿命

以及

行业已经这样了,我还要不要继续做房地产

躬身入局的都在忙着自救艰难

转型吧,当下让靠速度起家的房企们再来改变,已经很难了

所以该怎么办

其实很多道理只有真的用脚踩过才知道到底什么是真实,也是今天我特别想跟各位分享的

那些看似遥远,但正在发生的行业机会

01

任何宏大叙事都有属于它的细小线头,而对于地产人这个线头其实是来自一件特别小的事

来自万科张海在一次内部会议上,面对所有营销总提出的一个问题:

“为什么每个项目,都要从头开始”

在我刚入行的时候,每个项目都要经历一轮周期,从拿地到产品定位到开发,紧接着投入营销,去蓄客去回款直至项目清盘之后,立刻又进入到下一个拿地周期

但是二十年过去了,在地产的各位多少都会有点习以为常的感觉

这样N次的从0到1,依然还在周而复始

这是为什么

一个最重要的原因,是整个行业周期改变决定的

过去二十年,整个房地产的源头是来自城市城镇化的需要,从而依赖土地出让金来完成开发建设

无论是城市、开发商还是购房者,都在这一波飞轮中收获了属于自己的红利

也因为行业20年非常强大的城镇化和经济发展的驱动下,房价上涨掩盖了所有问题,无数灰色地带被包容

但过去被包容不代表现在不会被清算

到了2020年之后,和过去很不一样最内核的变化就是客户心态的变化

对于客户而言已经没有了刚需的心态

买不买房什么时候买房,甚至要不要买房,都在当下市场成为一件可有可无的事

目前刚性需求最充沛的上海,接近80%的购买力都来自于换房和买第二套房子,首次购房的只有20%左右的份额

没猜错的话,未来的房价格局会是一个纺锤形

底层低总价产品以巨量的供应保持一个稳定基数,而顶部置换的比例越来越大,于是相互之间的差距会被慢慢拉开,也就是所谓的两头少,中间多

与此同时,20年后城市面也有一个同步改变

也从过去的城镇化进入到城市更新、城市升级阶段,未来复合型城市开发会成为下个阶段房地产开发的主旋律

但关键的是

两个新老周期的交替总是有过渡期

而那些依然围绕本我体系构建开发的传统企业,很可能会在这个浪潮经历漫长的阵痛期

什么意思

在过去20年房源稀缺时代,开发商的注意力是不太用关心外部环境的

最开始做产品研发标准化,后来关注土地获取做规模,然后2015年楼市最疯狂的时候,财务思维占据主导,谈论最多的是如何高周转、如何更好借钱上杠杆

这样模式天然是跟整个时代都割裂的存在

也是导致这几年房企频繁撤退,而尚且还在行业的,也不得不面对难以去库存以及拿到新地块仍然无处可解的核心问题

尤其是本我体系下在输出端,产品同质化也成了必然

前段时间看盘,操盘人开玩笑说这两年的奢石都快被开发商挖完了,几乎每个项目都成了标配

这也是为什么我们看见如今一个个小众品牌崛起,主要就是因为他们不做规模后对客户有体感

物资匮乏才是导致同质化的本质原因

所以

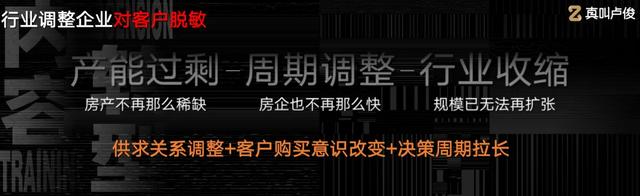

我们现在到底面对的是怎么样的一个周期

第一是供求关系调整,房产已经不再稀缺

第二是客户购买意识改变,于是过去20年淘汰了一批高周转的房企

第三是决策周期拉长

本质上当下的购买力来自于置换,如今上海同时在买和卖房的客户占二手市场的67%,换句话说需要先卖房才有钱买房,购买周期正在被拉长

一个行业的改变从来不是某个时间单点趋势的突发

而是时代选择之下,三者同时发生

02

那这个改变下房企们还有没有机会

这才是今天回答的关键

尤其对于新锐品牌,用户对口碑房企似乎都各有所属,只靠一两个项目又怎么能在行业中后期引起大家的关注和共识

其实回顾那些依然活很好的样本,我们不难发现,后发者往往具有更大的优势

无论是在地产还是其他行业,后发者都能在享受到更新更好的资源后,以达到弯道超车的效果,有两种机会已经被很好验证

第一,就是平替主义

就是在控制成本的同时给到同等品质的房子

在其他行业里比较类似的案例是早期的小米和现在的徕芬

都说小米做汽车是模仿保时捷,但为什么同样是跨界而在二季度保时捷中国销量同比下滑41.2%的同时,小米还要完成今年10万辆的交付目标

同样徕芬也连续三年蝉联国内全网高速吹风机品类销售冠军,超过戴森

换句话说,那些早入行的品牌,被自己的平替打败了

而能够后来居上的关键,就是在保持品质的同时,是真的让利给客户,整体的利润率打到足够低

这个打法在如今消费降级下天然更容易被助推

另一个模式恰好相反

叫:塑造唯一性从而产生高溢价

第一种是控制成本,而第二种是真的让产品卖得好的同时还要卖更贵

来看一个地产后来者真实逆天改命的故事

发生在武汉最高端住宅板块的二七滨江,且武汉这个城市50%以上的新房市场份额被渠道捆绑,佣金甚至达到 3% 以上

而此时一个2020年才成立的品牌:宸嘉100

站在它面前是绿城、华润置地、万科这样头部房企,因此需要在绞肉机式的环境下进行厮杀

摆在面前的大概会有四种选择

第一,做小户型,用低总价吸引客户

第二,做同类产品,价格比别人低点

第三,做高配的产品,用平价的方式实现去化

第四,一样的产品和价格,增加渠道的费用

但是这四条路宸嘉都没选

而是一开始就没有跟随大流,祭出最高维度产品,艺术豪宅

不仅将整个售楼处打造成艺术馆,其中引入草间弥生异常珍贵的艺术品

同时,在未来可能会复原的政府公建空间中,也用了最高维度的绿化标准

而项目本身非常有魄力的是,整个设计费花了1亿元,同时在后端持续围绕艺术、内容去运营

呈现出跟区域内完全不一样的竞争力

最后项目以远超周边的均价实现超10个亿的溢价

再此后从武汉到成都到上海,两年时间,宸嘉100就完成了高端品类的市场认知构筑,每一个项目大家都翘首以盼

因为客户知道:它跟别人不一样

不用怀疑这个结论

你去看上海嘉定的理想之地,今年成都的麓湖,都是极少凭借差异化产品,能够实现破区域范围传播,卖得贵的同时也能引爆客群购买

正是因为没有竞争,因为在产品端就塑造唯一性

而这种唯一性的威力,将在未来地产市场被无限放大

03

背后也是因为购房客群的变化

我们说以往最常见的会把客户按购买力分为三类,刚需、改善以及豪宅客群,很直白但难以精准匹配背后的购买需求

所以在这里也是三类,但是根据用户的性格状态以及此刻的购买决策做划分:

大明、小闲、还有笨笨

相对好理解的是笨笨

他们大多来自首次置业,对市场充满好奇但不愿意主动深入了解,另一方面又很容易受强者影响,这类人在20年前占据楼市绝大部分

第二种,小闲

和初来乍到的笨笨不同,小闲大量出现在置换改善的赛道,喜欢货比三家明确知道自己的底线与偏好

但最清楚自己诉求的,还是大明

作为最懂自己购房意愿且愿意为此支付高额费用的大明,这类客群大都聚集在豪宅、城市塔尖项目

三类人群刚好代表三种完全不同的购买行为

所以如果现在你是公司老板,你会最先选择切入哪块蛋糕?

要弄清楚这个问题,要先知道与之相对应的客群,现在都在买什么样的产品

对于诉求最清楚的大明,是对标转化的重度厌恶,追求的是非标、高定的塔尖作品,强调取悦自我

爱比较的小闲,则需要一点情绪,一种有被照顾到的感觉

而纯粹首套刚改的笨笨,抓住平替主义的外来物种是一个不错的时机

这些都是情绪价值背后再进行的二次重塑

但这只是第一步基本认知

伴随这一轮重塑的背后,是针对房企硬实力的集中考验

想要抓住青睐塔尖项目的大明,坚持产品做非标离不开老板意识拍板,坚定不移愿意为设计付费

而对于小闲客群,需要强大的供应链整合能力

比较适用的是刚改类项目,可以通过大量周全的产品细节,类似定制化厨房、收纳集成,让用户感觉有各方面被照顾到从而无可挑剔

所以未来地产这个阵地,在房住不炒的概念下,大量的需求会被真实分流

大明和小闲是项目开发需要被重视的主流客群

其中大明会成为最好的客户资产

既有支付能力又兼具品牌忠诚度,也最可能实现老客户复购或者老带新

与此同时,租赁市场的健全、不同维度的保障房源供应又会吸引走很大部分小闲客群

他们往往难以带来高溢价,但会因为性价比实现持久的续约率

所以各位,如果说过去20年行业是被巨大的力量推着走,那么现在当购房本身也在成为一件非常需要勇气的事

更重要的其实是,视角的变化

当产品可能去化困难的时候,我们最先想到的是堆砌和叠加

当客户想要人文想要真实社区生活的时候,我们在跟客户宣传项目多么高大上

而那些还能看到好的项目,从来都是围绕着客户购买决策以及能为个体需求兑现什么样的生活场景在做系统化产出

做客户需要的产品

这句看似有点喊口号的话,却在此刻成为无比真诚的呼吁

04

我很喜欢电影《误杀》里的一句话

看过1000部以上的电影,你就知道这世界上压根没有什么稀奇古怪的事

但是我更想说的是

看过1000个以上的项目,你就知道楼市里总有几个项目能够意料之中的受欢迎

这个行业从来没有秘密

希望有些事情我们可以先知先觉,并且做出改变

以上为正文,来自Moon

这是真叫卢俊公众号的第5457篇原创文章