导读:资产管理行业天然有着代理人风险,导致资产管理人的利益和持有人的利益未必一致。而过去几年资产管理行业的主旋律,也是希望能抹平可能存在的代理人风险,让资产管理人和持有人之间的利益一致。

持有人要能挣到钱,除了净值上有收益之外,决定因素还在于能够在低位的时候“拿得住”。因此,他管理的产品也维持着“低波动、低回撤”的特征,以期帮基金持有人实现中长期超额收益的投资目标。

要实现利益的一致性,除了客观的产品设计和投资规则打造之外,还需要主观上与持有人的共情。国联安基金的邹新进,就是一名十四年如一日和持有人共情的基金经理,主要体现在五个方面:

1)解决基金赚钱基民不赚钱的问题,通过控制产品波动、提升投资者低位持有的信心来优化。邹新进构建了一套较低回撤、对持有人更友好的投资框架。投资框架没有对错、也没有优劣之分,但从客观数据看到,基金持有人的到手收益和产品的波动性呈现很高相关性。“基金赚钱、基民不赚钱”的关键问题之一是,基金的时间加权收益率和金额加权收益率不匹配。也就是说,低位的时候投入金额少,高位的时候投入金额多,最终持有人是很难赚到钱的。

邹新进深刻发现了问题所在,造成两者不匹配的核心在于基金产品的波动率:高波动的基金在叠加短期规模后迅速变大,很容易令后期买入的持有人收益体验不佳。况且,高波动的产品较难让持有人拿得住,更容易出现追涨杀跌。

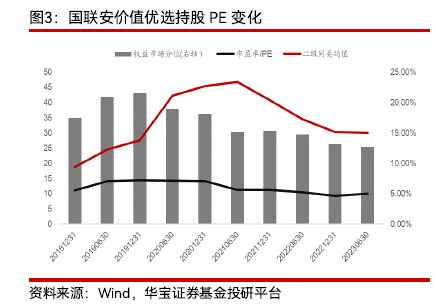

2)坚守性价比投资,发自内心坚信“低估是长期超额收益的根源”。首先,以国联安小盘精选混合与国联安价值优选股票的历史持仓数据为例,产品的组合市盈率一直是低于同类均值的,并且自2021年以来持股PE降到了12倍以下。邹新进投资中的低估值特征,从其一开始做投资就开始呈现,说明这种投资方法是他一如既往坚信的,而不是一种基于短期的风格投资。

其次,邹新进的低估值投资,并没有以牺牲公司质量为代价。我们看到,邹新进持仓组合的ROE长期稳定在15%左右,长期处于全部A股中的65%以上分位,在2023年上半年更是达到了81.81%。

从估值和ROE的数据看到,邹新进用了全市值最低的估值价格(15%以下的估值分位),买到了全市场质量最高的公司(65%以上的ROE分位)。也就是说,邹新进长期做到了便宜买好货的投资方式。

用一种后视镜的角度看,邹新进似乎选择了一条大家都想走的道路。几乎每一个投资者都希望用便宜买好货。可事实上,整个A股市场像邹新进一样长期坚持低估值投资的人少之又少。背后的原因,和邹新进的性格有关。

在访谈的时候,我们问他有什么投资上独特的地方,邹新进告诉我们,自己和其他人最大的不同或许是心理承受能力更强。

在《Value Investing》这本书中,GMO的著名基金经理James Montier就提出过,低估值投资是一种风险和收益不同源的方法,不仅长期超额收益更高,承担的风险也更低。价值投资之所以长期有效,就是因为能够在心理学上建立优势。

回到A股市场的投资,大家总是愿意去买当下最火热的行业或公司。这种热门股往往对应很高的估值和很高的预期,也会呈现短期比较强的动能。从人性上讲,大家抱团在一起,会天然产生安全感。邹新进能够长期践行低估值投资,也正是源于他在心理层面的不同。

低估值投资,和邹新进的性格、价值观形成了一种统一的自洽。这也确保了他的这套投资体系长期稳定。比如说,在低估值体系表现并不好的2015年,以及核心资产(动量因子)表现很强的2020年,邹新进的持仓都没有去追短期热门股。在短期跑输同类产品的时候,他没有丝毫漂移。

这也是我们常说的,真正能看清一个基金经理投资真相的,通常在他的逆风期。

3)注重回撤控制的同时,邹新进并没有牺牲长期收益。事实上,他管理产品的长期收益也都排名靠前。国联安小盘精选混合基金过去10年回报率173.69%,年化回报率10.58%;近一年、近两年净值增长率,同类排名30/150、12/143。国联安价值优选股票基金成立以来,总回报率74.56%,年化回报率10.76%。(数据来源:银河证券基金研究中心,Wind;数据截止:2024年2月29日)。

由于统计的周期涵盖了2022和2023两年相对弱市的市场,挤掉牛市水分后这个年化收益率其实是比较客观、也比较可观的。这样的年化收益率,跑赢了绝大多数资产和基金的收益率。特别是在熊市规避大的回撤后,就更容易取得长期的绝对收益。

归根结底,持有人买基金产品是希望能赚到真金白银的。

4)用自己的钱真金白银买自己的产品。根据2011年至2023年基金定期报告,邹新进一直持有自己管理的基金产品,截至2023年年报,邹新进持有自己管理的国联安小盘精选、国联安价值优选、国联安添利增长债券的每只产品自购均超过100万份额。通过成为自己产品的持有人,让邹新进能更强烈体会到持有人的喜怒哀乐,也更好让他和持有人产生共情。这些年来,越来越多基金经理都开始持有自己的产品,但邹新进投资自己基金这个动作已经持续了超过12年的时间。

5)在绝大多数年份都能取得超额收益。对于绝大多数持有人来说,他们都希望任意时间点买入持有一定时间后,都能获得收益。这就要求基金经理相对基准的超额收益能力稳定、可持续。而投资是基于历史业绩面向未来的。

我们看到邹新进管理的产品,在绝大多数年份都能跑赢沪深300。他管理的国联安小盘精选混合、国联安价值优选股票、国联安添利增长债券在过去四年相对沪深300或二级债基,每一年都取得了超额收益(数据来源:Wind,基金定期报告;数据区间:2020年1月1日—2023年12月31日)。

力争稳定的超额收益,让投资者在不同时点买入邹新进的产品都很放心。

十四年如一日的认真和专注。邹新进的职业生涯恰好亲历和见证了A股市场的机构投资者时代。他早在2004年就入行成为一名卖方分析师,并于2007年加入国联安基金至今。相比于这个时代的浮躁,邹新进已经在国联安基金工作了16年以上,并且管理同一只产品超过了14年的时间。

即便在投资生涯中已经获得过金牛奖、英华奖等业内大奖,今天的邹新进依然在和每一个年轻基金经理一起奔跑。他还是那么热爱投资,聊起重仓股的投资逻辑就停不下来。这种认真和专注,也是对每一个持有人的负责。

就像资本市场短期的涨跌可能由情绪决定,但是长期的定价一定是有效的,基金产品的口碑和认可度,长期看也是有效的。长期与持有人共情的邹新进也必然会被越来越多的人看到。

以下我们先分享一些来自邹新进的投资“金句”:

1.我对所有在管产品的定位是,在实现低回撤和低波动的基础之上,能够取得中长期的超额收益

2.正是因为用绝对收益的目标做投资,我买股票的出发点都是完全独立、基于绝对收益的判断,绝不会因为别人买了自己也去买

3.好公司还要等好价格。每种估值方法都有其合理性,同样也具有其局限性,合理之外的局限,就是估值的艺术成分,但是,价值投资的前提一定是要对标的的价值做出合理评估,这是这套理论的前提条件

4.即便是一个富矿,假设太多的人在挖,每个人能挖出来的金子就很少了

5.低估是超额收益的根本来源

6.我觉得市场上所有的公司都有周期性,只是不同行业的周期性表现强弱而已

7.有时候我们明明知道很便宜了,但总想去躲掉最后一跌。事实上,很多市场最后的下跌是躲不掉的

8.比独立判断更重要的是忍耐和坚持

低波动是提高持有人收益的关键

朱昂:能否先谈谈您的投资理念?

邹新进 简单来说,我的投资框架是以性价比为导向的价值投资。相对于市场的主流的基本面投资方式,我还会更重视估值,聚焦在低估值的投资机会上。

我对所有在管偏股产品的定位是,在实现低回撤和低波动的基础之上,能够取得中长期的超额收益。从我的过往的投资中也基本上做到了这一点。管理时间比较长的产品,整体的回撤和波动都要比市场平均水平要低,中长期也有超额收益。

最重要的是,除了中长期的超额收益,我希望能给持有人带来正收益。大家买我的基金,能真正赚到钱,这是一个很朴素的目标。

朱昂:投资目标是一个基金经理框架体系的底层思想,您的投资目标是“致力于可持续的、较低回撤的、长期较高的投资回报”,能否具体谈谈为什么会设立这样一个目标?

邹新进 从2010年开始管理基金产品以来,我的投资目标在这个过程中逐渐形成和稳定,特别是到了2018年之后变得越来越明确。

首先,为什么“可持续”很重要?我把基金经理当做一份长期职业,那么就不能今年业绩好,明年业绩很差。同样,投资人选择我们管理的产品,也是希望业绩是可持续的。鉴于基金行业长期稳健发展的要求,所提供的产品业绩不能总是变来变去。

其次,为什么注重“低回撤”?经过对美国共同基金和国内公募基金的持有人数据分析统计,我们发现时间加权收益和金额加权收益是不匹配的,即基金净值收益和持有人收益的不对等。

我们再区分到不同类型和行业的数据看,会发现“波动越大,两者收益的不对等越高”。在大卫·斯文森的《机构投资的创新之路》中,他罗列了截止到2005年4月30日之前十年美国共同基金投资者在不同行业的金额加权收益和时间加权收益。其中,高波动的科技行业差额最高,达到-13.4%;低波动的保守配置型产品差额最低,只有-0.3%。

以国联安小盘精选混合为例,2013到2023年这个产品的年化单位净值涨幅和加权平均净值利润率是比较匹配的。简单来说,就是基金收益率和持有人收益率是差不多的。这是因为,这个产品整体的波动和回撤都是偏低的。

我自己也是产品的持有人,深刻理解追涨杀跌是绝大多数人的天性。一个波动很大的产品,是比较难让持有人赚到钱的。这也是为什么,我把低回撤作为很重要的投资目标。

第三,为什么要追求“长期较高的投资回报”?即便我们通过“低回撤”让持有人拿住产品,最后没怎么给大家赚到钱也是不行的。我希望持有人拿了几年后,能获得一个相对满意的投资回报,好的产品能够“真金不怕火炼”。

绝对收益思维下的独立价值判断

朱昂:由于公募基金是相对收益导向的,投资可能更偏向配置的思维,而您是绝对收益目标导向的,这让您的选股体系和大家是否有所不同?

邹新进 我认为自己能够坚持绝对收益的目标导向,除了和个人的投资目标有关,也和自己较长的从业资历有关。

这么多年,我切身感受到绝对收益目标的重要性。事实上,如果一个产品长期有绝对收益,那么相对收益也不会差。

正是因为用绝对收益的目标做投资,我买股票的出发点都是完全独立、基于绝对收益的判断,绝不会因为别人买了自己也去买。

朱昂:您喜欢成长和估值匹配的公司,能否谈谈有没有具体的指标,比如说PEG或者ROIC什么的?

邹新进 我觉得价值投资分为两大部分,第一部分是评估企业值多少钱,第二部分是做价值和市场价格之间的比较。

第一步,评估企业价值。方法有很多,例如PEG、PB-ROE、DCF等。每一种方法都有一定的合理性,但并非提供一个精确的价值,只是给我们一个价值范围的“锚”作为参考。

第二步,价值与市场价格之间的比较。这是目前市场上比较缺乏的。主流的投资方式是只看基本面景气度,只要景气度足够好,就认为市场永远是对的,股价会一直往上走。比较典型的例子是2021年春节前的“核心资产”。那段时间的相关股票的基本面都很好,但是由于涨了很多,基本面的价值和市值可能已经不挂钩了。

好公司还要等好价格,做投资还是要看价格,这一点和买奢侈品是不同的,我们买股票不是为了面子。所以我觉得,第二步的价值比较很重要,否则就容易成为景气度趋势投资。

朱昂:说到买股票看重好价格,我们发现您的投资组合一直以来持有的估值水平比市场平均要低,能否谈谈为什么偏好估值较低的投资?

邹新进 我一直坚信低估是超额收益的根本来源,这个理念不仅有数据支持,也有内在的逻辑。

我们把2009到2023年的A股按照PB从低到高做划分,会看到PB<4的股票长期年化收益显著高于沪深300和万得偏股混合基金指数,并且在绝大多数年份都是当年收益最高的那一组。相反,估值最高的那一档PB>10只有在2015年收益率最高,其他年份表现都比较一般,长期的年化收益率也是所有分组中最低的。

这个数据告诉我们一个客观事实:低估值的投资在A股不仅超额收益很高,而且胜率也很高。

背后的内在逻辑是,估值高低对应了市场对公司未来增长的预期。而几乎所有的公司在经营上都呈现周期性的规律。这往往意味着在持续多年高增长后,大概率出现周期性的回归。反之,低估值的公司预期较低,但也会在经营低点周期向上回归。

市场多数人对企业的看法是线性外推的,低点悲观、高点乐观。只有对企业的周期足够了解,才有可能突破情绪约束,才能合理评估其内在价值范围。

朱昂:您喜欢做低估值的投资,一个公司被市场低估,必然有一些共识性的问题,能够逆向买低估的企业,是否意味着您要具备比市场更强的认知,如果是,这种认知是如何建立的?

邹新进 我认为市场是弱有效的,当前的高估和低估不总是对的,过了一段时间后会出现修正。但市场也不是完全无效或者强有效的。

相对于市场,我在认知和信息来源上,没有明显的优势。如果说不同,我的心理承受能力或许更强一些。当一个股票因为利空出现低估后,股价会继续往下杀。这时候市场对个股的抛弃,是不问价格的。即便利空在股价中已经反映了,但市场还是觉得要跌。

在这种阶段,我的心态就会比较好,能够承受住短期进一步的调整。同样,在个股估值很高、很火爆的时候,市场会觉得股价要一直涨下去,我也会在高估位置进行卖出。

总结来说,我有别于市场的,或许是心理承受能力更强一些。

即便富矿也不应长期高估

朱昂:反之,您也提到过商业模式、行业等因素都不构成高估值的理由,这一点和市场传统认为在富饶的土地捕鱼似乎有些不同,能否谈谈背后的原因?

邹新进 我觉得这些因素能够形成阶段性的高估值,但不应该在很长时间获得高估值。我做投资有两个潜在假设:1)市场经济制度;2)资金是逐利的。这会导致许多富矿逐渐会变成贫矿。一旦某个行业很赚钱,会有大量的资金进入,增加供给。

大家研究的富矿,通常是需求扩大的领域。但供给的增加会影响盈利能力。即便是一个富矿,假设太多的人在挖,每个人能挖出来的金子就很少了。前几年的光伏、新能源车都是如此。反过来看,大家归为贫矿的煤炭和石油,因为供给受限,需求一直增加,实现了很强的盈利能力。

我觉得市场普遍会更重视需求侧多一些,也更容易把握。我会更重视需求侧和供给侧的结合。同样,市场选股主要看基本面,而我们会把基本面和估值放在一起看,相比之下就比市场对估值更重视一些。

朱昂:谈到商业模式,您喜欢基本面比较简单的公司,能否谈谈背后的原因?

邹新进 背后的原因就是认知圈,看不懂的业务就不要去折腾。价值投资的重要部分是定价,如果我们无法对企业定价,就不太可能去投。

进一步延伸开,每一个人的工作都有自己的强项。教师、医生、记者等职业,都有需要各自的专业技能。我们每天看到市场上许多股票涨得很火,但如果没有认知就参与进去,最终很可能赚不到钱,不如不参与。只有把握自己能赚到的钱,才是有意义的。

朱昂:能否理解,您在投资方法上,会更加偏向有周期性特点的公司?

邹新进 我觉得市场上所有的公司都有周期性,只是不同行业的周期性表现强弱而已。传统的周期股我们就会相比市场做更多配置。一方面,大家不太喜欢这类公司,造成了绝大多数时候的估值低估;另一方面,在我们的认知中,周期性行业也存在一些富矿。相反,那些成长性行业大家研究很透,更容易出现高估的状态。

用低估值买具有竞争力的成长

朱昂:能否分享一个有代表性的投资案例?

邹新进 我说一家做海油的龙头公司吧。这家公司早期是在纽交所上市的,后来因为中美关系的原因,一大批公司都从美国退市了。退市之后这家公司就重新在港股上市,股价也在从纽交所退市之后由于外资的撤出跌了很多。

这公司的商业模式很简单,就是对量和价的判断。从竞争力的分析上,公司的成本比其他原油公司低很多,大概在每桶26-28美金之间。这意味着,即便原油价格当年跌到40美元的时候,公司还是能有盈利的。而原油价格只要到60-70美金每桶,公司一年就能赚1000多亿。

再看公司量的增长,每年保持在5-10%的增幅,虽然增速不算快,但成本端的优势很明显。此外,公司的分红率也有40%以上。从这些角度看,我们不需要油价维持在很高的水平,这家公司就能赚很多钱。

我是在港股市场买入这家公司的,那时候市值才4000亿左右,对应不到4倍的市盈率。之后这家公司又回到A股上市,回来的估值也就5-6倍的定价,还是很便宜的。

从这笔投资中看到,我的选股既看基本面,也看估值。公司在美股退市后,盈利比之前更高,但估值因为外部的种种原因又更低了。

最后回到A股上市时,由于有一个6个月锁定期规定,许多机构投资者不愿意参与,又导致了定价偏低。这是一个基本面很好,估值又被低估的公司,也能基本上体现我的选股方式。

朱昂:您前面的例子也提到港股,您在港股投资上的成功率如何?

邹新进 我在港股投资的成功率更高。到目前为止,我就投了三个港股的公司,都是赚到钱的。港股市场一旦看错,下跌比A股更厉害,所以我在港股投资上的安全边际要求更高。

市场处在底部区域的右侧

朱昂:能否谈谈您对接下来市场的观点?

邹新进:我觉得市场已经处在一个底部区域。以2024年2月5日为分水岭,目前市场处在底部区域的右侧。

在底部区域的时候买基金大概率是能够赚到钱的。目前这个位置看,承担风险的性价比很好。

从投资机会上,我们已经看到不少基本面在改善,但市场认知度比较低的行业。以消费中的旅游为例,大家的挖掘尚比较低,但是去年开始旅游的基本面已经出现了比较大的改善。

军工也是比较类似的,军工行业的成长性是比较确定的,但估值比以前便宜很多。

朱昂:您的从业经历很长,早在本世纪初就进入投研岗位,能否谈谈过去20多年有哪些让您记忆深刻的时刻?

邹新进 一个是2015年4月,在此之前的几年我基本上不太会做仓位择时。但是在2015年4月指数来到4000多点的时候,我觉得几乎所有股票都特别贵,于是做了减仓。在减仓之后,市场又很快涨了1000点,看上去这个减仓动作似乎是错的。然而,不久之后指数就从5000点迅速跌下来了。

这就是我前面提到的心理承受能力。很多人内心受不了短期的踏空,即便知道很贵了还是会买进去。我的心理承受能力,可以让自己在泡沫的阶段忍受短期快速上涨。

同样的情况出现在2018年四季度。那时候我觉得市场已经很便宜了,但市场的气氛是比较悲观的。2018年我也在发新基金,当时感到特别艰难,市场信心不足。从结果上看,没有人能判断哪个位置是确切的最低点,有时候需要在这个时刻承担最后一跌。

最近的一次是2021年初的核心资产泡沫。那时候即便这些股票很贵了,可是依然有大量的资金进去买。我在那个时候也是规避了核心资产泡沫,把仓位放在其他高性价比的资产上。

所以也有人总结过我的投资模式,会在大牛市后期明显跑输,因为我的胆子并不比别人大。

朱昂:在漫长的从业经历中,您自己又有哪些快速成长阶段?

邹新进 我对投资的理解是慢慢形成的,基本上没有一个快速成长的阶段。可能2018年是一次比较重要的转折点,我对基金的回撤提出了更高的要求。

比独立判断更难的是忍耐和坚持

朱昂:您觉得性格上的承受能力是如何养成的?

邹新进 性格基本上是天生的。不同的性格形成了基金经理不同的投资方式,有些人喜欢追趋势,也有些人喜欢买便宜货,基本上都和性格有关。

朱昂:如何保持在市场情绪之中的独立判断?

邹新进 我觉得独立判断并不难,难就难在知行合一。有时候我们明明知道很便宜了,但总想去躲掉最后一跌。事实上,很多市场最后的下跌是躲不掉的。上涨的时候也是如此,即便判断出市场处在泡沫中,又总是想去“舔刀口上的最后一滴血”。

比独立判断更重要的是忍耐和坚持。我相信不合理的资产价格不能长时间持续。

朱昂:如何长期保持对投资的内在驱动力?

邹新进 就是要把投资方式简化,到最后是一个不断做减法的过程。如果不断追求对新事物的投资、追求极致的收益率,可能就很难持续下去。我觉得目前自己的状态,做到退休没问题。

我管理的所有产品都是统一的,说的和做的也都是一样的,不会在不同产品上做得完全不同。

- end -

上下滑动阅读更多内容

安 昀 | 鲍无可 | 包承超 | 贲兴振 | 薄官辉 | 毕天宇曹 晋 | 曹 霞 | 曹文俊 | 常亚桥 | 常 蓁 | 常 远崔建波 | 陈璇淼 | 陈一峰 | 陈 栋 | 陈 平 | 陈 媛陈立秋 | 陈 军 | 陈觉平 | 陈 浩 | 陈文扬 | 陈 宇陈金伟 | 陈国光 | 陈思靖 | 陈 鹏 | 陈 玮 | 陈乐天陈轶平 | 陈良栋 | 陈连权 | 陈怀逸 | 陈圆明 | 陈 文成念良 | 程 彧 | 程 洲 | 程 琨 | 程 涛 | 崔 莹蔡嵩松 | 蔡 滨 | 蔡 晓 | 蔡志鹏 | 蔡志文 | 丁靖斐代云峰 | 邓炯鹏 | 董伟炜 | 董 超 | 董 梁 | 杜晓海杜 洋 | 杜 沛 | 杜 广 | 冯明远 | 傅奕翔 | 付 斌付 娟 | 付伟琦 | 费 逸 | 范 洁 | 范庭芳 | 方钰涵方 纬 | 方 抗 | 方 建 | 方 昶 | 高兰君 | 高 远刚登峰 | 葛 晨 | 顾耀强 | 顾益辉 | 谷琦彬 | 归 凯管嘉琪 | 郭 锐 | 郭 堃 | 郭相博 | 巩怀志 | 韩 冬韩海平 | 韩 冰 | 韩 林 | 郝旭东 | 郝 淼 | 何 帅何晓春 | 何 琦 | 何以广 | 贺 喆 | 霍东杰 | 侯振新侯 梧 | 侯 杰 | 洪 流 | 胡昕炜 | 胡鲁滨 | 胡宜斌胡 涛 | 胡 伟 | 胡志利 | 胡 喆 | 胡 颖 | 黄 峰黄 力 | 黄立华 | 黄 波 | 黄 晧 | 黄垲锐 | 黄莹洁黄立图 | 姜 诚 | 姜 英 | 蒋 鑫 | 蒋 璆 | 江 勇江 琦 | 江 虹 | 纪文静 | 焦 巍 | 贾 鹏 | 贾 腾金晟哲 | 金笑非 | 金梓才 | 季新星 | 季 鹏 | 匡 伟孔令超 | 劳杰男 | 蓝小康 | 雷 鸣 | 雷 敏 | 雷志勇李德辉 | 李 琛 | 李晓西 | 李晓星 | 李元博 | 李耀柱李玉刚 | 李健伟 | 李 建 | 李佳存 | 李 巍 | 李 竞李 君 | 李振兴 | 李 欣 | 李少君 | 李 瑞 | 李文宾李 彪 | 李宜璇 | 李子波 | 李 倩 | 李 燕 | 李 崟厉叶淼 | 黎海威 | 廉赵峰 | 梁 浩 | 梁 辉 | 梁 力梁永强 | 梁文涛 | 梁 鹏 | 廖瀚博 | 林 庆 | 林剑平林 森 | 刘 斌 | 刘 波 | 刘 冬 | 刘 辉银华刘 辉东方红 | 刘格菘 | 刘 江 | 刘莉莉 | 刘晓龙刘 苏 | 刘 锐东方红 | 刘 锐中信保诚 | 刘 平 | 刘 潇刘 兵 | 刘 晓 | 刘开运 | 刘元海 | 刘心任 | 刘志辉刘伟伟 | 刘 鹏 | 刘宇涛 | 柳世庆 | 柳万军 | 陆 彬陆政哲 | 陆 欣 | 陆 航 | 陆 奔 | 陆文凯 | 罗春蕾罗世锋 | 罗佳明 | 罗远航 | 骆 莹 | 吕佳玮 | 吕越超闾志刚 | 楼慧源 | 马 翔 | 马 龙 | 毛从容 | 莫海波苗 宇 | 闵良超 | 牛 勇 | 倪权生 | 农冰立 | 彭凌志彭成军 | 潘中宁 | 潘 明 | 蒲世林 | 齐 皓 | 祁 禾邱璟旻 | 邱世磊 | 丘栋荣 | 邱 杰 | 钱伟华 | 钱亚风云秦 毅 | 秦绪文 | 曲 径 | 饶 刚 | 任琳娜 | 桑 磊宋海岸 | 宋 华 | 岁 寒 | 石海慧 | 石 波 | 沈 楠沈雪峰 | 史 伟 | 是星涛 | 苏谋东 | 苏俊杰 | 孙 芳孙 伟民生加银 | 孙 伟东方红 | 孙轶佳 | 孙浩中 | 孙梦祎孙 蒙 | 邵 卓 | 盛震山 | 唐颐恒 | 唐 华 | 提云涛汤 慧 | 谭冬寒 | 谭鹏万 | 谭 丽 | 田彧龙 | 田 瑀田宏伟 | 屠环宇 | 陶 灿 | 万建军 | 王大鹏 | 王东杰王 刚 | 王君正 | 王 涵 | 王 俊 | 王 培 | 王 鹏王 栩 | 王延飞 | 王宗合 | 王克玉 | 王 景 | 王诗瑶王晓明 | 王奇玮 | 王筱苓 | 王园园 | 王 垠 | 王文祥王 睿中银 | 王 睿中信保诚 | 王海涛 | 王登元 | 王 健王德伦 | 王艺伟 | 王浩冰 | 王 斌 | 王晓宁 | 王 浩魏晓雪 | 魏 东 | 魏建榕 | 韦明亮 | 翁启森 | 吴 星吴 达 | 吴培文 | 吴丰树 | 吴 印 | 吴 渭 | 吴 越吴 弦 | 吴 坚 | 吴 悠 | 伍 旋 | 武 杰 | 肖瑞瑾肖威兵 | 肖 觅 | 谢书英 | 谢振东 | 徐荔蓉 | 徐志敏徐 成 | 徐 斌 | 徐 博 | 徐志华 | 徐习佳 | 徐 爽许文星 | 许 炎 | 许望伟 | 许利明 | 薛冀颖 | 夏 雨颜 媛 | 闫 旭 | 杨 栋 | 杨 浩 | 杨 瑨 | 杨锐文杨 帆 | 杨岳斌 | 杨 明 | 杨 飞 | 杨晓斌 | 杨 鹏杨 梦 | 杨立春 | 姚 跃 | 姚志鹏 | 叶 松 | 叶 展易智泉 | 易小金 | 于 渤 | 于 洋 | 于善辉 | 于浩成于 鹏 | 俞晓斌 | 袁 宜 | 袁 航 | 袁 曦 | 袁多武袁争光 | 余小波 | 余芽芳 | 余科苗 | 张丹华 | 张东一张 凯 | 张 峰富国 | 张 峰农银汇理 | 张 锋 | 张汉毅张 晖 | 张 慧 | 张金涛 | 张 骏 | 张剑峰 | 张 萍张 帆 | 张延鹏 | 张迎军 | 张益驰 | 张鸿羽 | 张 弘张 航 | 张 寓 | 张宇帆 | 张 杨 | 张 堃 | 张仲维张 勋 | 张 靖 | 张 亮 | 张西林 | 张晓龙 | 张浩佳张亚辉 | 张 英 | 张 明 | 章 恒 | 章 晖 | 章旭峰章秀奇 | 章鸽武 | 詹 成 | 赵大震 | 赵晓东 | 赵 强赵 剑 | 赵浩添 | 赵 伟 | 曾 刚 | 郑澄然 | 郑慧莲郑 科 | 郑 磊 | 郑巍山 | 郑 伟 | 郑泽鸿 | 郑 日郑 宁 | 周 晶 | 周应波 | 周克平 | 周 良 | 周雪军周 云 | 周 杨 | 周 崟 | 周寒颖 | 周智硕 | 周文群朱 平 | 朱 赟 | 朱晓亮 | 钟 赟 | 钟 帅 | 朱 熠左金保 | 赵 蓓 | 智 健 | 邹立虎 | 邹维娜 | 邹 唯邹 曦