近期,浙江泰鸿万立科技股份有限公司(简称“泰鸿万立”)披露了第二轮问询回复。

资料显示,泰鸿万立是一家汽车零部件供应商,客户包括吉利、长城、特斯拉、零跑汽车、广汽埃安、理想、小米等汽车企业。

2020-2022年,泰鸿万立营收分别为6.03亿元、10.11亿元、14.78亿元,归母净利分别为2423.98万元、8329.88万元、1.26亿元。

公司客户集中度高,前五大客户占比超九成,对吉利集团、长城汽车更是依赖严重,报告期内二者为其贡献了80%的营业收入。

泰鸿万立成立于2005年8月,外部投资者上海甄信成立仅3月于2012年9月增资持股33.50%,不过四年后打官司退出。

IPO前,公司股权分散,实际控制人应正才、应灵敏合计持股37.35%,发行后,二人合计不足30%。

泰鸿万立严重“缺血”,2020年至2022年,公司通过子公司转贷、开具不具有真实交易背景的票据贴现,违规获取资金7.51亿元。然而,在2020年度、2021年度,公司仍然派发现金红利合计6000万元。

一、外部投资者上海甄信成立仅3月增持33.50%,四年后打官司退出

2002年吉利汽车的台州路桥基地落成,应正才、应再根、应再高都是台州路桥人,看好汽车零部件行业的未来发展前景并且熟悉当地零部件产业链,因此2005年8月,应正才、应再根、应再高、项淑红共同设立泰鸿有限,从事汽车零部件生产业务,公司注册资本500万元,应正才出资325万元,持股65%,应再根持股15%,应再高持股10%,项淑红持股10%。应再根、应再高是应正才配偶的兄弟,项淑红是应正才兄弟的配偶。

不过,5年后,除应正才的另外三人选择退出。2010年3月,应再根、应再高、项淑红将所持泰鸿有限股份均转让至应正才,转让价格均为1元/注册资本,转让后应再根、应再高、项淑红不再持有泰鸿有限股份。三人退出前各持股4.26%、2.84%、2.84%,合计持股9.94%,此时泰鸿有限注册资本为5280万元。

2012年9月,上海甄信以1元/注册资本价格对泰鸿有限进行增资,增资后持有泰鸿有限33.50%股份,让人意外的是,四年后上海甄信因与实控人的经营理念分歧彻底退出了泰鸿有限。

上海甄信于2012年9月投资泰鸿有限至2016年已经四年、投资金额为8276万元。2015年国内汽车销量为2.459.76万辆、同比增长4.71%、增速连续下滑。其作为外部投资者,基于汽车整体市场下游客户的情况,上海甄信希望采取较为稳健的经营策略,然而,实际控制人应正才主张再投资建设多个生产基地,为未来的业务拓展定良好的产能基础。

双方经营理念存在分歧,伴随泰鸿有限经营规模的扩大双方分歧日益加深,经协商亦未能达成一。

鉴于上述经营理念分歧且无法协商一致,上海甄信最终诉至相关人民法院并以泰鸿有限未按其与泰鸿有限签署的增资协议的约定聘任董事等为由,向相关法院请求撤销泰鸿有限股东会于2016年1月作出的董事会成员换届选举决议。后经相关法院调解,上海甄信最终退出泰鸿有限并将其持有的全部泰鸿有限股权转让给其他方,转让价格2.02元/注册资本。

监管层对此进行问询,要求泰鸿万立说明上海甄信入股发行人并持有较高比例股份及退出发行人的背景、原因,增资及股权转让价格的定价依据及公允性。

泰鸿万立在首轮问询回复中称,上海甄信股权转让前,泰鸿有限截至2015年末的净资产为27.429.48万元注册资本为17,480.00万元,每元注册资本对应净资产金额为1.57元。本次股权转让的价格系参考泰鸿有限2015年末净资产金额的13倍并经相关法院调解及相关方协商确定单价约为2.02元/注册资本,定价合理且不存在明显异常的情况。

上海甄信成立于2012年6月8日,上海甄信成立3个月后就投资了泰鸿有限,注册资本1000万元,法定代表人周笑荣,股权结构方面,周荣良持股70%、周笑荣持股30%。

上海甄信主要从事投资业务,其投资企业包括深圳润信道格投资合伙企业(有限合伙)、北京润信鼎泰投资中心(有限合伙)、共青城润信投资中心(有限合伙)、无锡润信股权投资中心(有限合伙)多家投资机构。此外,上海甄信的实际控制人周荣良目前亦投资了多家企业,其投资并作为第一大股东的企业还包括海南荣弈听创业投资有限公司、新余甄投云联成长投资管理中心(有限合伙)、深圳甄信资本管理有限公司、上海甄投资产管理有限公司、深圳市霓絮服饰贸易有限公司等企业。根据上海甄信实际控制人周荣良的说明,上海甄信投资泰鸿有限的资金来源于上海甄信的自有资金及向上海甄信股东的借款。

二、控制权稳定性遭质疑,两家私募投资基金无备案

一系列股权变动之后,截至招股说明书签署日,泰鸿万立控股股东为应正才,实际控制人为应正才、应灵敏。

应正才直接持有公司7.784.39万股股份,占公司股本总额的30.49%,为公司的控股股东。应灵敏直接持有公司1.747.86万股股份、直接持有公司6.85%股权,通过台州元润间接持有公司0.01%股权。应正才与应灵敏是父子关系,应正才与应灵敏直接或间接持有的股份合计占公司总股本的37.35%。报告期内应正才始终担任公司董事长,应灵敏始终担任公司副董事长。

发行后,应正才的持股比例下降至22.87%,应灵敏的持股比例下降至5.13%,二人合计持股不足30%。

首轮问询中,监管层质疑其控制权稳定性,要求泰鸿万立说明发行人股权结构是否稳定,实际控制人能否对发行人实现有效控制,关于稳定控制权的相关措施:邵雨田、台州汇明是否为一致行动人,持股比例较高对发行人生产经营的影响,是否存在影响发行人实际控制人认定的情形。

泰鸿万立共有18名自然人股东,除应正才、应灵敏合计持股37.35%以外,邵雨田持股11.89%,邵雨田之女邵奕洋担任台州汇明的执行事务合伙人,台州汇明持有泰鸿万立6.85%的股份,邵雨田、台州汇明属于一致行动人。

泰鸿万立历史上共发生7次增资、8次股权转让,共有3名非自然人股东台州汇明、台州德润、台州元润,分别持有6.85%、6.41%、2.56%股份,台州汇明已完成私募投资基金备案,台州德润、台州元润并没有私募投资基金备案。

非自然人股东存在私募投资基金备案情况差异有何影响?

泰鸿万立在首轮回复中称,台州德润、台州元润是专门为投资发行人前身泰鸿有限而设立的持股平台,与一般意义上的私募股权投资行为有较大差异。台州德润、台州元润自设立以来不存在其他对外投资企业。台州德润、台州元润的合伙人均以其自有或自筹资金出资或受让取得前述持股平台的合伙企业份额,不存在以非公开方式向投资者募集资金设立私募投资基金的情形,不存在资产由基金管理人管理的情形,亦未担任任何私募投资基金的基金管理人,台州德润、台州元润不属于《中华人民共和国证券投资基金法》《私募投资基金监督管理暂行办法》《私募投资基金登记备案办法》规定的私募投资基金或私募投资基金管理人,无需办理私募投资基金备案或基金管理人备案。发行人非自然人股东存在私募投资基金备案情况差异的情况具有合理性,对发行人不存在不利影响。

三、前五大客户营收占比超九成,业绩依赖吉利、长城

泰鸿万立是一家汽车零部件供应商,目前与吉利、长城特斯拉、零跑汽车、广汽埃安、理想、小米等建立了合作关系。

2020-2022年(报告期内),泰鸿万立营业收入分别为6.03亿元、10.11亿元、14.78亿元;归母净利分别为2423.98万元、8329.88万元、1.26亿元。

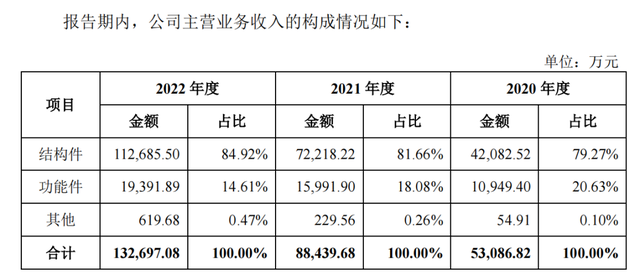

主营业务中,结构件营收占比较高,2020-2022年,结构件营收占比分别为79.27%、81.66%、84.92%;功能件的营收占比分别为20.63%、18.08%、14.61%。

泰鸿万立对大客户严重依赖。报告期内,泰鸿万立对前五大客户的主营业务收入金额占比分别为97.16%、97.01%和95.37%,客户集中度较高,高于同行业可比公司博俊科技、华达科技、多利科技。

其中,泰鸿万立对吉利集团的主营业务收入金额占比分别为54.73%、35.91%和46.11%,对长城汽车的主营业务收入金额占比分别为35.78%、51.64%和35.48%。

对此,监管层在首轮问询中给予关注,要求泰鸿万立说明客户集中度较高是否符合行业特性,高于同行业可比公司博俊科技、华达科技多利科技的原因;并结合发行人与主要客户的合作历史及背景、业务稳定性、在手订单数量等,说明相关业务及业绩增长是否具有可持续性。

另外,泰鸿万立的应收账款中,吉利集团与长城汽车的占比较大。截至2022年末,泰鸿万立对吉利集团的应收账款达到2.6亿、长城汽车达到1.5亿,合计占比高达79.88%。

四、违规转贷贴现6.77亿元,两年分红6000万元

报告期内,泰鸿万立存在所获银行贷款通过子公司进行资金流转并最终转入泰鸿万立或留在子公司用作营运资金的情形。相关贷款金额合计为4.51亿元、通过子公司转回金额合计为3.77亿元。

同时,泰鸿万立报告期内存在无真实贸易背景的应付银行承兑汇票交易,总金额为3.00亿元。泰鸿万立通过向子公司济南泰鸿、保定泰鸿及河北新泰开具信用证和银行承兑汇票,并在贴现后用作营运资金。

转贷加贴现共计6.77亿元巨资。

另外,报告期内实际控制人存在较多大额的收支、存取现行为,主要为银行贷款借还款及受托支付、本人不同账户间转账、证券与理财产品投资与赎回、亲戚朋友借贷往来、与发行人之间关联资金拆借等,其中与关联企业泰发机电有关的资金拆借、个人银行贷款经受托支付中转后存入均通过存取现进行。

对此,监管层要求泰鸿万立说明资金往来的实际流向和使用情况,是否存在通过体外资金循环粉饰业绩的情形,转贷和票据融资行为在不同会计期间内现金流量表中的列报情况;转贷和票据融资行为的清理过程,包括款项的偿还及资金来源、利息等相关费用的确认:是否取得当地监管部门、贷款银行出具的无违规证明或确认函;内控制度、资金管理制度是否存在缺陷以及整改情况;实际控制人与泰发机电有关的资金拆借、个人银行贷款经受托支付中转等均通过存取现进行的原因。

出人意料的是,泰鸿万立一边违规转贷贴现筹款,一边却大手笔分红。

2020、2021年,泰鸿万立分别派发现金红利2000万元、4000万元。然而,泰鸿万立2020年的归母净利润才不过2424万元,分红快把归母净利润分没了,2021年的归母净利润8330万元,2021年的分红把归母净利润分走一半。