文 / 9C资本力 周永信

都知道贵州茅台是好企业,但它有多好、为什么好、好在什么地方,很多人是没有概念的。

我们也没概念,但我们有9C系数这个工具,只要能获取必要的数据,可以用来分析各种企业。

贵州茅台是上市公司,数据很方便获取。

所以,我们可以很容易的对它做9C系数的简要分析。

1. 总体评测

1.1 9C系数总览

观察贵州茅台9C系数曲线的历史、区间、方向,判断其质地、处境、趋势(见下图):

A. 企业质地

贵州茅台的历史9C系数曲线,长期运行在优质线之上,且极为稳定,这说明它的质地非常好。

B. 企业处境

贵州茅台当前的9C系数曲线,正运行在优质线之上,说明企业处于安全区。

C. 企业趋势

贵州茅台当前9C系数曲线的方向,是向上的,说明它在变好。但由于所处位置较高,所以,具有回归均值的可能。

1.2 9C系数与ROE对比

ROE是面子,可反应企业外在价值;9C系数是里子,可反应企业内在价值。

对比观察贵州茅台的ROE和9C系数,判断它在秀肌肉还是在藏实力(见下图):

图中可见,除2016年之外,贵州茅台的9C系数和ROE的运行轨迹,基本重叠。

这说明它的外在价值和内在价值,基本是相符的。

而2016年,内在价值则高于外在价值。

2. 成长驱动

2.1 9C系数与净资产增长率

如果企业没有股权资本动作,它的净资产应随着净利润增长而增长,即净资产增长率与9C系数基本同步。

对比观察贵州茅台的9C系数和净资产增长率,判断它是靠内生滚动成长的,还是靠股权融资跳跃式成长的(见下图):

图中可见,贵州茅台的净资产增长率,多数时候都低于其9C系数。

这说明,它没有通过定增等方式做大净资产,而是在通过分红等方式缩减净资产。

这意味着,它完全靠企业自身内生滚动式成长。

另外,它缩减净资产,会提高9C系数。这种提高,并不是由企业实力上升带来的,会使其9C系数含有一定虚高成分,这一点要予以注意。

2.2 9C系数拆分

内生滚动式成长,也有几种具体方式。

通过对贵州茅台的9C系数进行拆分,判断它主要是靠什么方式,实现的内生滚动式成长(见下图):

图中可见,贵州茅台的负债率长期低于9C系数。而总资产周转率、扣非净利率、收现比,则长期高于9C系数。

这说明,贵州茅台基本不使用财务杠杆,并不靠它驱动成长。不仅如此,它还是9C系数的减分项,拖了后腿。

它的内生式滚动成长,靠三个因素驱动:总资产周转率、扣非净利率、收现比。

也就是说,贵州茅台可以同时兼顾收入、净利、现金流。

这是非常非常难的。

薄利才能多销,利润高通常收入上不去,或者要赊账,现金流不好。

能三者兼顾的企业,极为稀少。

3. 关键因子

对9C系数拆分出来的4个要素,进行再分析,寻找对企业最重要的关键因子。

3.1 总资产周转率-收入分析

总资产周转率的分子是收入,分母是总资产。其中,分子是重点,所以,对它进行分析。

以下是贵州茅台的收入情况(下见图):

贵州茅台的收入,成长十分稳定,基本保持在19%。

其中,关键因子是茅台酒,它一直占据收入的主要份额。

3.2 扣非净利率-毛利率及费用率分析

扣非净利率的分子是扣非净利润,分母是收入。其中分子是重点,而分子的主要影响因素是毛利率和费用率,所以,对它们进行分析。

以下是贵州茅台的毛利率和各项费用率(见下图):

这是一张让无数企业羡慕嫉妒恨的图。

贵州茅台的毛利率,长期保持在90%的惊人高度;而各项费用率之和,则长期保持在10%左右。

再去除其他开支,贵州茅台的扣非净利率,长期保持在近50%的高度。

更逆天的是,一切都是那么稳定。

这可能就是贵州茅台一直都被推崇的原因吧。

对了,毛利率和各项费用率,都是关键因子。

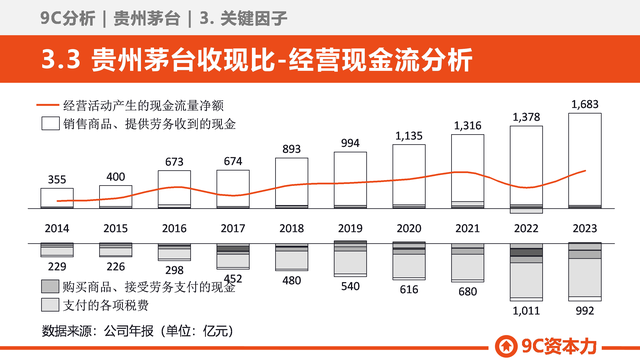

3.3 收现比-经营现金流分析

收现比的分子是经营性现金流净额,分母是收入。其中,分子是重点,影响因素是经营性现金流流入与流出。所以,对它们进行分析。

以下是贵州茅台的经营性现金流情况(见下图):

图中可见,贵州茅台的经营性现金流一直很好,流入一直大于流出,且呈稳定增长趋势。

流入中,主要是销售商品、提供劳务收到的现金,即卖茅台酒产生的现金流。

流出中,主要是支付的各项税费,而购买商品、接受劳务支付的现金,则占比很少,这与大多企业是不一样的。

想想也不意外,毕竟前面我们看到了,贵州茅台的毛利率高达90%,这样,两者就对应上了。

这一项,销售商品、提供劳务收到的现金,和支付的各项税费,是关键因子。

3.4 负债率-负债分析

贵州茅台负债率很低,此处不再对其负债率进行分析。

4. 初步认识

通过以上分析,我们可以得出对贵州茅台的初步认识。

4.1 投资人视角

企业质地极佳,成长态势稳定,估值高低未知,值得跟踪深研。

4.2 竞争对手视角

王霸级对手,似乎没有弱点,策略上应强而避之。

4.3 企业自身视角

保持稳定、持续、不作,即是胜利。只要自己不打倒自己,没人能够战胜你。

#提别提醒

9C系数简要分析,是为满足快速分析企业的场景需求而设。为此,它把所需的数据,压缩到了最低。

这保证了速度,但在深度上,必然具有天然的缺陷。

所以,它只适用于对企业建立初步认识,其结论不全面、不准确,甚至,可能还会不正确。

对于重要的投资标的、竞争对手、自己的企业,不能只停留在这种初步认识。

而是,要以这个初步认识为起点,进行更深入的研究,包括行业和企业。

行业,可研7个重点:政商环境、科技变革、资本市场、产业链、需供差、竞争格局、行业特性。

企业,可研8个重点:产品结构、商业模式、成长模式、竞争策略、价值链、护城河、管理层、股东结构。

本文作者:周永信,9C资本力创始人、股权律师,著有《左手企业经营 右手资本运作》一书。

【按】

9C资本力,股东参谋,为控股股东、PEVC股东、中小股东提供(资本+法律)复合顾问服务。

包括:9C分析、行业进退、股权设置、投融资、控制权攻防、资本竞争、并购赋能、产融成长、法律顾问等。