本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

在《第二曲线创新》中,作者李善友引用大量的实际案例,阐述了一家企业打造新增长曲线何其艰苦:大多数企业在面临业务失速时只能摊手叹息,就像像柯达、诺基亚一样最终轰然倒塌;少数企业在传统主业出现乏力时便积极谋求新的增长极,但能够实现突破的堪比凤毛麟角。

中国低压电器龙头正泰电器,今天正面临类似的局面考验。

01 第二曲线正泰电器以低压电器业务起家,通过近40年精耕细作,以20%左右的市占率力压施耐德、ABB、德力西等外资品牌,占据行业第一身位。

就在国内光伏产业拂去泡沫进入去伪存真之际,正泰电器于2015年成立了正泰安能躬身入局(后于2021年装入正泰电器),发挥既有的低压电器的协同优势,瞄准户用光伏赛道深耕至今。

2020年至2023年,中国户用光伏年新增并网装机容量,从10.12GW持续增长至43.48GW。正泰安能受益于集团庞大的经销网络,渠道复用使其年新增户用光伏并网装机容量从2020年的1.82GW猛增至2023年的12GW,坐稳户用光伏赛道的龙头宝座。

正泰安能营收逐年持续攀升,光伏业务俨然成为正泰电器的第二曲线。然而,荣光之下的隐忧不断发酵。

2023年6月,正泰电器开始着手将正泰安能分拆至上交所主板上市;在2023年9月受理后经过首轮问询便进入了沉寂期,目前上市进程因财报失效而显示为“中止”状态。

IPO遭遇阻力的正泰安能,实则正让正泰电器背上了沉重负债压力。特别是在当今光伏产业内忧外患的特定背景下,正泰安能这一第二曲线何去何从,已成为正泰电器这个冬天的关键命题。

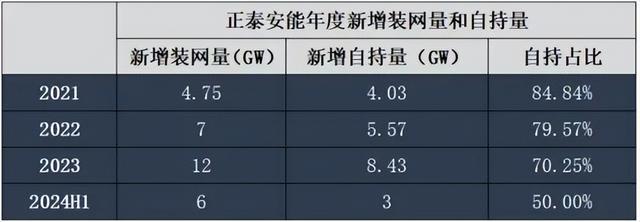

02 母凭子贵2020年以来,受“双碳”政策刺激,国内光伏装机并网快速上量,正泰安能在户用领域可谓风生水起,年新增户用光伏并网装机容量(简称“装网量”)从2020年的1.82GW提升至2023年的超12GW,贡献了国内近三成的增量。

装网量的增长带来了业绩井喷,正泰安能的营业收入自2020年的16.33亿元飙升至2023年的296.06亿元(三年增幅约18倍,年复合增速高达163%),净利润亦实现了十倍级别的跃升,从2.58亿元增长至26.03亿元。

正所谓“母凭子贵”,正泰安能的增长同样体现到母公司的报表上:正泰电器的营业收入从2020年的332.53亿元持续增长至2023年的572.51亿元,光伏业务占总营收比重从2020年的42%提升至2023年的64%,成为正泰电器的核心收入来源。

然而硬币都有另一面,光伏业务亮眼表现,无法掩盖正泰电器传统业务的颓废。

2020年至2023年,正泰电器低压业务的营业收入年复合增速仅有3.01%,且毛利率从32.14%滑落至28.04%;若剔除掉来自正泰安能的采购额,正泰电器的传统业务在2022年便已经开始显示出颓势,当年调整后营业收入同比下滑14.34%至154.46亿元。

传统业务承压,而高举高打的光伏业务受到政策补贴消退影响,导致了正泰电器整体出现增收不增利的局面:2023年,正泰电器整体实现扣非归母净利润38.29亿元,仍不及2020年的39.64亿元。

03 负债陡增户用光伏建造成本高昂,业内通常采取“合作共建”的业务模式。

所谓“合作共建”,即自然人业主提供屋顶,厂商承担电站的开发支出和运维管理,电站建成并网产生的收益由厂商和业主共享运营收益。

这种模式对自然人业主而言相当于将屋顶出租换取光伏设备(未来所有权及期间收益),但是对厂商而言则要承担巨大的资本开支。

正泰安能的业务分为四大板块,分别为“户用光伏电站合作共建业务”、“户用光伏电站销售业务”、“户用光伏系统设备销售业务”和“户用光伏电站售后保障运维业务”。

在2020年之前,正泰安能主要以“共建”模式为主,并通过向代理商卖断成套光伏电站材料,由代理商自主建设和运营;

自2021年开始,正泰安能开始边建边卖,通过向央企、国企出售电站回笼资金以支持进一步的扩张,整体营收结构产生巨大的变化,从自建自持为主到建站售卖为主,2023年上半年,电站销售业务占总营收比重高达84.72%,而共建业务占比从2020年的60.64%降至14.2%。

说到底,是因为实力不允许。

在“共建”模式下,正泰安能就像一只下金蛋的母鸡,因为开发完成的电站由正泰安能持有二三十年,这期间会产生源源不断的收益;先期承担的资本开支分摊到未来持有期间,即使在补贴退潮后,业务毛利率仍高达54.35%。

利润率很吃香,但是却是一门极其重资产的生意,要快速提升装网量就必然需要大量的资本投入,自身造血能力跟不上扩张需求,就导致公司整体债务随着业务增长而持续飙升:

截至2023年上半年,正泰安能账面现金仅有6.69亿元,对应的有息负债为67.83亿元,其中短期有息负债为22.23亿元;

而母公司正泰电器为了支撑正泰安能同样背上巨额债务,截至2024年上半年,正泰电器账面现金资产为107.77亿元,对应的有息负债高达274.7亿元其中短期有息负债为114.26亿元。

04 关键命题

04 关键命题2023年上半年,在补贴减退后,直接出售电站业务的毛利率仅有9.98%,相比“共建”模式少得可怜。

但这也是无奈之举,因为举债扩张对于正泰安能的业务模式而言(共建模式)属于资金的期限错配。

但是增长过快也很难一再让银行续命,为了资金链不断裂只能通过兜售电站回笼部分资金来支撑现金流。

而这种模式其实相当于将未来收益在当前实现一次性变现——类似于汇票,提前承兑不折价是不可能的,在IPO进程受阻之下,2024年上半年正泰安能新增6GW装网量的同时将一半卖出去了,新增装网量自持比例进一步下降至50%。

值得注意的是,接盘正泰安能电站的主要为国电投系,2021年至2023年上半年,电站销售业务中,国电投系占比分别为98.78%、95.39%和72.81%,占当期正泰安能总营收的50.47%、70.22%和61.68%,两年半的期间里贡献了正泰安能63.32%的营收;

截至2023年末,正泰安能与18家客户签署了战略合作协议,中长期订单超过60GW(相当于2023年新增装网量的5倍),中长期电站销售业务有基础的保障。

但是,这种转变虽然能够解决正泰安能资本开支的压力,可是过度偏向卖电站的业务模式则将正泰安能的角色从开发商变成承建商,而市场总量就摆在那里,变向地也在压缩自持电站总量的天花板。

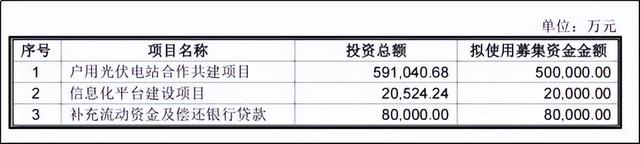

根据招股说明书显示,正泰安能当初拟募集60亿元的资金,其中50亿元用户“户用光伏电站合作共建项目”,主要还是期待将下蛋的鸡养肥(未来年度产生的收益水平更高)。

但是随着电站售卖业务起劲让资本市场对其长远预期不断下调,公司整体市值从2021年跌去65%;按照10%的发行比例折算,如能顺利上市,正泰安能市值将达到600亿元,而正泰电器持有的比例约342亿元,相当于目前公司估值的71.25%。

以上,对于正泰电器而言,尽早推动正泰安能上市解决资金压力,加速自持电站保有量已是日程表里的关键命题。