长期以来,中国一直被誉为储蓄大国。

在2023年,中国的总储蓄率甚至达到了GDP的44.3%,如今这两年经济形势也不太好,人们就更加愿意存储金额了。

放在银行中,可以说最为安全放心的方式了。

然而,近些年这种看似稳赚不赔的储蓄方式,同样让储户上面对了不少麻烦。

本文陈述所有内容皆有可靠信息,来源赘述在文章结尾。.

«——·利率不断下调·——»

相信大家都有所体会,近年来,银行利率是一降再降,拿一年期存款利率来说,2012年的时候还在3%左右,可到了2015年直接腰斩,降到了1.5%,并一直延续到现在。

也就是说,一个存款20万的家庭,2015年之前一年可以拿到6000左右的利息,可在2015年之后就只有3000了,少拿这笔钱对于很多家庭来说,至少可以覆盖一个月的生活开销。

如果仅仅是利率降低,大家咬咬牙或许还能接受,可更让人难受的是,很多地方甚至出现了利率倒挂现象。

根据去年6月份的银行数据,3年期平均利率是2.507%,而5年期平均利率竟然只有2.433%。这是什么概念呢?通常情况下,存款期限越长,利率应该越高,这样才能鼓励大家长期存款,可现在却反了过来,这充分说明银行预期未来利率还会继续下降。

面对这样的情况,有些人或许会觉得没什么大不了的,大不了就是少得一些利息罢了,但总归还是有利息的,而且放在银行里面多么安全,不用担心本金受损。

可是,如果按照目前的趋势发展下去,我们很可能会迎来负利率时代,也就是说,大家伙把钱存到银行不仅没有利息,反而还要倒贴给银行钱。

可能大家觉得这有些不可思议,可在世界上的一些国家,这已经成为现实,比如瑞典、日本、丹麦等国已经进入负利率时代,其中瑞典的利率甚至已经达到了-1%。

这意味着,如果你在瑞典的银行存了10万元,一年后你不仅没有利息收入,反而要支付1000元的“保管费”。

不过,也有些人会觉得,我们国家经济体制与这些国家不同,我们大概率不会变成负利率,所以钱放在银行还是有收益的。

但是,全球经济是具有联动性的,就比如前段时间美联储大幅降息50个基准点,这使得我们也不得不跟着降息至少10个点。

即便是没有国外的因素影响,我们在疫情之后,经济增长放缓,央行多次降息以刺激经济。

而且大家有没有想过,即使利率没有降到负值,钱现在也在变得越来越不值钱。

«——·通货膨胀·——»

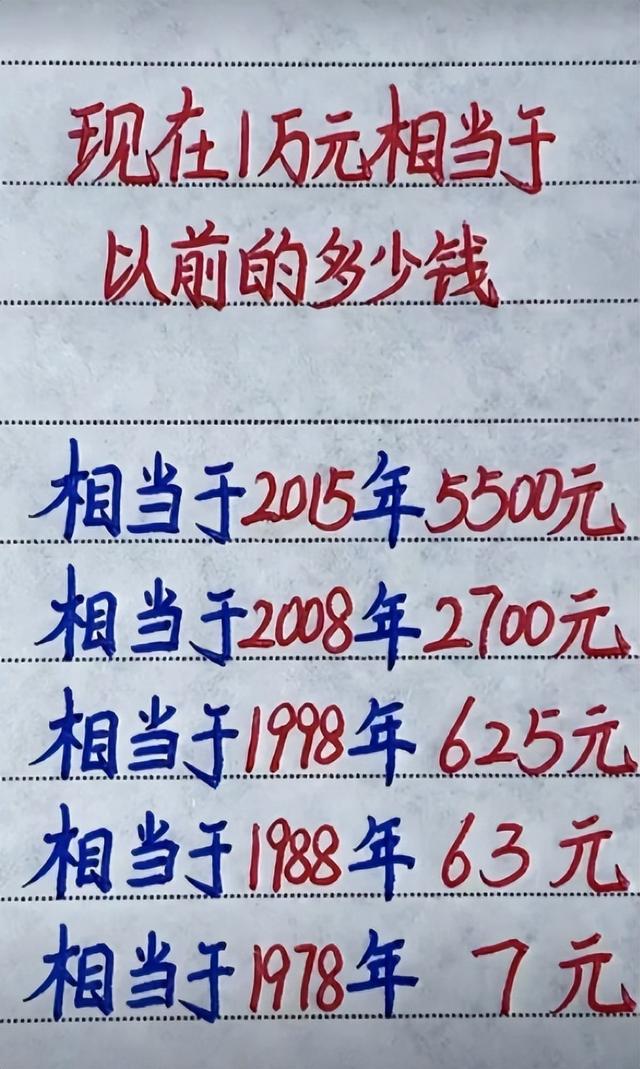

数据显示,近十年来我国平均通胀率是2.5%,然而,许多人在日常生活中的主观感受却远不止于此。

就拿楼下的煎饼摊来说,10年前,当你路过那个煎饼摊,花2.5元就能买到一个美味的煎饼,如果想要加个鸡蛋,也只需多付0.5元。

而如今,同样的摊位,同样的煎饼,价格已经涨到了6元,直接翻了一倍,这绝不是2.5%的增速就能解释的,每次买煎饼时,你或许都会在心里默默感叹,煎饼都快吃不起了。

再把目光投向房价,那更是如坐上了火箭,一路飙升,以深圳为例,2014年时,深圳的房价约为18900元/平米,对于许多怀揣梦想的年轻人来说,虽然买房压力不小,但咬咬牙或许还有希望。

可到了现在,深圳的房价已经达到了88000元/平米,翻了将近5倍,这对于一个年收入20万元的家庭来说,即使不吃不喝,也需要44年才能买得起一套房子。

当然,煎饼、房价的大幅上涨,固然有人为涨价、炒房等因素在推波助澜,但这些因素已然成为客观存在的现实,普通民众难以改变。

那么10年间,一个拥有20万存款的家庭,获得的利息又是多少呢,如果按照一年期1.5%的利率计算,利息仅有32000元。

这点利息,在通货膨胀的侵蚀下,远远不能覆盖资产的贬值,而原本可以用来做很多事情的20万,随着时间的推移,购买力逐渐下降。

也许10年前,这笔钱还能支付一套小户型房子的首付,而现在,可能连首付的零头都不够。

«——·错过更多投资机会·——»

更重要的是,把存款存在银行,会错过更多的投资机会,就比如中国老百姓比较喜欢的投资黄金。

如果你从10年前开始,不管黄金价格如何起伏,每月雷打不动地投入1000元,在这10年里,累计投入的本金为12万元。

而黄金市场在这期间总体呈上升趋势,截至如今,收益竟达到了7.6万元,收益率高达64%。

要是你对股票知识有所了解,那么投资股票或许能带来更为丰厚的回报,就像定投黄金基金一样,采用无脑定投的方式,每月定投沪深300指数基金1000元,坚持10年后,收益率也能达到62%。

当然,如果投资者能掌握一定的市场规律,在2015年和2020年这样的牛市期间,适时卖出股票,再在合适的时机买回来,收益更是不可估量。

不过,股票市场的波动性较大,投资股票需要一定的专业知识和心理承受能力,对于普通家庭来说,可以选择一些优质的蓝筹股进行长期投资,既能降低风险,又能享受股市上涨的红利。

如果你觉得黄金和股票的风险较高,国债也是一个不错的选择,它有国家做背书,且收益通常高于银行存款利率,尤其是短期的国债逆回购,通常在节前节后利率会大幅上升,有时甚至高达5.5%。

国债逆回购的操作非常简单,只要在规定时间范围内购买就行,到期后本金和利息会自动到账,对于风险承受能力较低的家庭来说,国债逆回购是一种既安全又灵活的投资方式。

所以说,不要把钱傻傻地存在银行里,尤其是普通家庭,需要更加积极地探索多元化的投资渠道。

无论是黄金、股票、国债,还是其他投资工具,只要在自己的理解范围内进行合理配置,都能在一定程度上实现财富的保值和增值,让钱为我们创造更多的价值。

作品声明:内容存在艺术加工,故事情节

参考文献:

小编,你一生必穷死!

不管多少利率只要不是零就存银行,负利率取出来自己买个保险箱放里面,千万别被忽悠买理财、买股票,那个比存银行负利率都赔的多,不信去咨询炒股的身边人,当然你若是财经强人,随你怎么折腾了[呲牙笑]