购买医疗保险

就是为了给健康多一份保障!

然而

投保了重疾险的市民张女士

在确诊肺癌后,却遭到拒赔

保险公司拒赔的理由是

张女士在签订保险合同时

已经查出了肺部磨玻璃结节

属于 " 既往症免赔条款 " 范畴

而张女士却认为

合同中并未明确约定

肺部磨玻璃结节属于疾病的范畴

于是将保险公司告上法庭

近日,上海金融法院审理了

这起案件

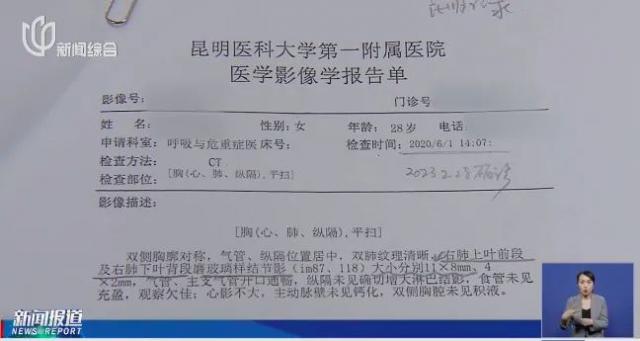

2020 年,张女士查出肺部磨玻璃结节。一年后,张女士入职一家外资公司,公司为她购买了重大疾病责任险。

2023 年 2 月,张女士确诊为肺癌,后入院手术治疗。术后,她向保险公司申请理赔,却遭到拒赔。

上诉人 张女士:

当时医生说我是纯磨玻璃结节,我那个时候才二十多岁,也没有肿瘤家族史。医生给我的意见就是肺结节不等于肺癌,让我随访观察就好。

张女士起诉到法院,请求保险公司支付保险金、资金占用损失等。一审法院支持了支付保险金的诉请,驳回了其余诉请。

保险公司和张女士

均不服一审判决

向上海金融法院提起上诉

二审法庭上,保险公司认为,张女士所患肺癌是投保前已患疾病引起的,公司有权拒赔。

上诉人 保险公司委托诉讼代理人:

上诉人的病情发展就是先有肺结节,结节逐渐发展为恶性肿瘤,符合投保前已患疾病及其并发症导致的重大疾病责任的免责条款情形。

而张女士认为,保险合同中虽然约定了既往症免赔条款,但并没有明确约定,肺部磨玻璃结节属于疾病的范畴,签订合同时,保险公司也未对投保人是否有结节进行过明确询问。

上诉人 张女士:

在我投 30 万保险的时候,是没有进行任何询问的。我个人认为,是他们没有尽到相应的告知义务。

法院审理后认为,保险公司没有明确把磨玻璃结节作为疾病的一种进行规定,根据通常的医学诊疗标准,张女士投保时所检查出的磨玻璃结节,不构成医学上的疾病。

童蕾 上海金融法院综合审判二庭法官:

投保之前,并没有哪一份诊疗记录显示被保险人被检查出来的磨玻璃结节,具有恶化或者需要手术的情况。因此,法庭认定更多意义上还是一种体征,并不能认为是构成医学上所指的疾病。

最终

上海金融法院二审维持原判

认定保险公司

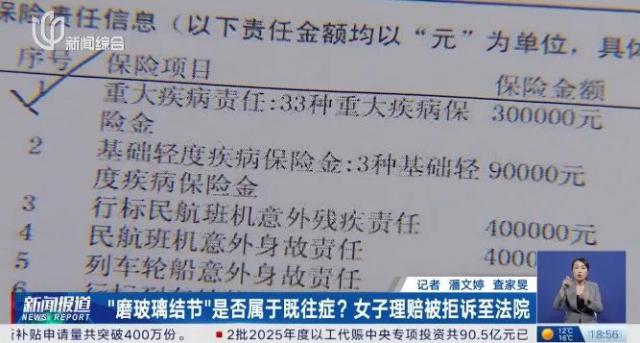

应支付张女士保险金 30 万元

来源:新闻坊