继9.24之后,今天高层再次放大招!

上午9点,国新办举行新闻发布会。

要知道,发布会正常是在10点开,正常上班以后,会议准备、人员到位都需要时间。

9点意味着不同寻常,所有领导都需要提前就位。

赶在开盘之前开会,护盘之心显而易见。

上一次9点开会,是2024年9月24日。

牛市自此开启。

不过,这一次从股市反映来看,和9.24差了不是一星半点。

但在网叔看来,这次大招的长期影响,丝毫不弱于9.24。

网上看了一圈,全网几乎没人把这件事讲透,

今天网叔就和大家好好唠唠,

这个政策对A股长期有何影响?

我们如何把握好这里面的投资机会?

1.0先聊最重磅的:

新增保费的30%要投资A 股。

目前的保险资金,只有10%左右的投股票,和力争的30%相差甚远。

但是,未来5—10年,这个比例大概率会增长的很快。

为什么之前投资比例很低?

一方面是过往股票提供的现金流回报比较低,

另一方面和长期险资考核方式有关。

保险公司虽然理论上是长线资本,

但之前业绩考核依然是一年一考,不亏钱是业内默认的基本要求。

这就导致很多领导面临股票市场望而却步。

毕竟,如果到年底,别人都没亏,就自己亏了,职业生涯可能都要受影响。

没有必要冒这个风险。

所以,过去很多保险类资产都配置了很多“固收+”的产品,

什么叫“固收+”?

说人话就是,拿投资债券的利润去投资股票。

这样即使股票不赚钱,整个组合还是正收益的。

举个例子,假设我有100块,拿90块钱买债券,10块钱买股票。

90块钱的债券收益率我们假定是3%,那一年就可以赚 2.7%。

这意味着,股票那边,只要亏损不超过 27%(2.7/10),整个组合还是赚钱的。

一般来说,除非特别极端的行情,股票整体亏27%是小概率事件。

所以这件事可以做。

现在出的这个政策,时间点刚刚好,既必要也必需。

为什么这么讲?

1、目前国债收益率根本无法覆盖保司成本

对于很多长线的资金,他们购买国债可能很难在里面来回做波段,

他们买入赚的就是票息,也就是说,如果国债收益率是1.7%,那么他们买入持有至到期,每年的收益率就是实打实的 1.7%。

不会更多了。

1.7%的收益率够吗?肯定是不够的。

如果大家去买保险,可以发现,很多保险公司给客户的收益率还是在2%左右,甚至更高。

如果都去买国债,那么保险公司每做一单生意,就亏一单。

没有人愿意干这个事。

去年(2024),保险公司因为持有大量债券,同时债券去年涨了很多,所以保险公司业绩爆发,股价大涨。

但是,对于今年新增的保险业务来说,就很难做了。

这些资金急需一个更可靠的配置方向,

随着股市整体从融资市转向分红市,

资本市场上有大量的高股息类公司,比如银行、或优质行业龙头。

只有这些公司提供的股息能够覆盖保险客户的成本。

但是,在过去一年一考核的情况下,领导自己还是不愿意担风险,

这次开会,明确提到:

考核周期短是多年来制约商业保险资金、年金基金等一些中长期资金扩大A股投资的一个重要卡点。

说明上面已经看到了这个问题,并在这次制度改革中,把这个考核周期从 1 年变成了3~5 年,

这就让很多决策能够更加着眼于长远,不必担心短期的波动。

可以让保险资金在长线配置上更加放得开手。

对于股市来说,这也是实打实的利好,

有人测算,目前每年新增的保险资金差不多在5000亿左右,

如果按30%计算,每年光保险资金就能提供超千亿的增量资金。

而且,随着保险行业的不断发展,这个增量只会多不会少。

只要这个政策能够持续,未来会有上万亿的保险资金入市。

2、这是低利率环境下的必然选择。

要知道,很多大央企(比如四大行)也是国家信用背书,和国债收益率没有本质差异。

同样是持有收息,

国债是买100块,每年给不到2块。

银行是买100块,每年给4块多。

很明显,这里存在着制度套利机会。

之所以去年大家合力怼国债,不停买买买,

很大程度上也是这些长线资金存在着很多落地层面的困难,

没办法很快的进入股市。

对国家来说,这也是很紧急的事情。

因为有大量的钱需要保值增值,这里面不乏我们的养老钱。

说一千道一万,不论是险资还是个人养老金,重点投的,基本上都是大型央国企和核心白马股。

这些个股,都是核心宽基指数的超级权重股。

这也是整个市场增量资金的重点配置方向。

2.0再看第二个会议的重点:

公募基金持有A股的流动市值,每年增长10%。

要注意,这个要求是强制性的,确定性更高!

对于商业保险来说,会议用的词是“力争”,

因为咱们的吴村长管不到保险,只能说给个建议。

但是对于公募基金,这是他管辖范围内的,所以直接下达的就是要求。

“公募基金持有A股流通市值未来三年每年至少增长10%”

这意味着什么?

截至2024年底,公募持有上市公司的流通市值差不多是7.5 万亿左右,

每年增长10%,就意味着公募这边每年新增的资金规模就是7000多亿,

什么概念?

我们来看2024年基金发行的数据:

可以看到,在2024年,公募基金的发行主要还是债券型基金,股票+混合类基金的规模只有 3500亿,

如果后面每年至少7000 亿,

这意味着公募基金的股票类发行规模要翻倍才可以。

这几乎是确定性的增量资金。

接下来的问题是,如果现在发一些主动型基金,大家会买吗?

我敢说,大多数基民是不买账的。

为什么?过去几年,很多人已经被明星基金经理彻底“伤”透了。

所以,要发7000亿的基金,想来想去,出路只有一条——

指数基金!

看看过去一年的表现就知道,只有指数基金能很好的完成这个目标。

这几乎确定性地指向了指数牛!

3.0很多人还没有意识到这种发布会背后的投资机会,

不过也正常,这种重要的信息,

大多数人会高估短期的影响,低估长期的影响。

很多人一看今天发布会开完,股票就跌了,

就急切地断言,这个发布会没啥意思。

网叔只能说,你没有看到这个棋局的全貌。

其实,有一些聪明人已经发出了声音,但在现在这个环境下,很容易被大家忽略:

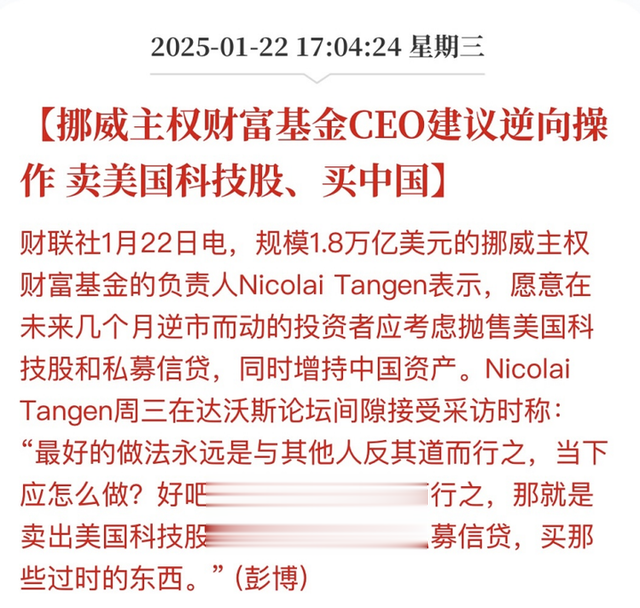

挪威主权财富基金CEO建议卖美国买中国,一不小心说了真话。

如果你不知道挪威主权财富基金有多牛,网叔告诉你:

挪威主权财富基金是全球最大的主权财富基金

2023 年,其资产规模超过10万亿人民币,当年收益率16%,赚了1.5 万亿。

按挪威全国 500万人口计算,平均每人赚了30万人民币!

2024 年,估计收益率比2023年还要高。

不止过去两年业绩牛,长期历史业绩也是超牛。

聪明的投资者已经先行动起来了。

对于我们这些散户来说,一个最大的利好是:

虽然制度出来了,但是这些资金真的入场,还有一段时间。

真正明智的做法,是买在他们前面,让他们给我们抬轿子,而不是追在他们屁股后面买。

方向也是非常明确的:

1、指数

2、红利

网叔最近刚刚上线的指数增强组合,还有即将上线红利组合,其实就是为接下来的指数牛行情量身定制的。

4.0

4.0现在的情况是,

天时(估值足够低)、地利(基本面开始有边际改善迹象)基本上都具备了!

就差人和(外部资金流进来)了。

咱们挨个来看:

1、看天时(估值),A股几乎是全球最低估的主流市场

2、看地利(基本面),沪深300指数ROE已经连续两个季度改善

3、看人和(外部资金)

居民存款150万亿,债市180万亿,

还有险资和公募这两大长期增量资金兜底,

未来随着利率越来越低,会有越来越多的资金流入股市。

结合经济基本面翻转,企业业绩改善,A股就有机会迎来一轮超级戴维斯双击!

这个位置,越往下跌越是机会!

网叔的子弹已经准备就绪,接下来,网叔会开启一轮周期级别的指数增强投资,

大家可以关注一下网叔的备用号——网叔的养基手记,有发车或其他操作网叔会第一时间盘中发文分享。