都知道光伏产业链是“电老虎”,换言之,哪家企业的“电”便宜,哪家企业就可以在光伏产业的激烈竞争中占据优势。

常言道,天时、地利、人和。工业硅的天时是什么?我认为,西南地区水电的枯水期、丰水期在一年内周期交替,可以算作天时。工业硅的地利是什么?我认为云南、四川、新疆作为工业硅的三大主产区,工业硅的炉子在哪里,哪里就算作该企业的地利。至于人和,这个很难明确限定——我认为,哪家企业的掌门人拥有自强不息的企业家精神,谁就拥有“人和”。

扯远了,回到今天的主题,回答一下,为什么明明是快入冬了,怎么说合盛硅业工业硅的“春天”要来了?

一、11月电价情况

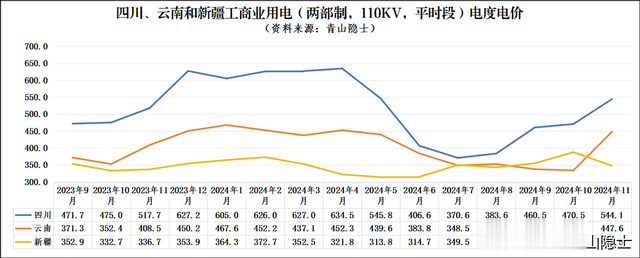

一到月末,下个月的工商业电价就发布了。从下图看,四川、云南的水电应该要进入枯水期了,11月的电价环比10月跳涨。以云南为例,云南10月的工商业用电电价才只有0.3336元/度,到了11月,直接涨了1毛多,到了0.4476元/度。

当然,四川11月的电价就更高了,已经涨到了0.5441元/度。反观新疆,10月的电价约为0.3875元/度,原本市场预期11月会继续上行,结果,11月的电价反而环比下跌了,降至0.3475元/度,降了4分钱。

二、云南、四川、新疆工业硅成本比较

在这里,我们不考虑自备电厂,因为一提自备电厂,好像就有点开挂作弊的感觉,我们这次都考“统一卷”,都使用电网供电生产工业硅。

假设云南、四川、新疆都采用全煤工艺,考虑到新疆地区的煤炭价格(含税价)比西南地区大概便宜400元/吨左右,因此,我们就可以算出来云南、四川、新疆等地生产工业硅的成本。

这么一看,似乎新疆地区生产的工业硅在成本方面,和云南、四川拉开了差距,大概云南的成本比新疆高了1400元/吨,四川的成本比新疆大概高了2350元/吨。

这些都是没有考虑管理费用、销售费用等开支,单纯就是企业生产工业硅的直接成本。说实话,11月以后,西南地区的工业硅炉子基本上就得关停了,因为如此悬殊的成本差异,换谁也不会选择在西南地区继续生产工业硅了。

有人说,光伏协会的这张成本表,是参照了通威股份的成本表做出来的。金属硅的成本为1.28万元/吨,按照“1.08吨工业硅生产1吨多晶硅”计算,金属硅的单位成本约为1.185万元/吨,确实和四川地区生产工业硅的成本很接近。

三、小结

假设进入冬季后,工业硅的现货价可以涨到1.2万元/吨,那么,合盛硅业的工业硅的毛利率又可以涨回30%以上。

冬天是别人的冬天,却是合盛硅业的“春天”。