深圳商报·读创客户端记者 梁佳彤

4月15日,据港交所官网,广州遇见小面餐饮股份有限公司(下称“遇见小面”)提交香港主板上市申请书,招银国际为独家保荐人。

招股书显示,遇见小面是一家中式面馆经营者,在中国内地和香港特别行政区经营遇见小面品牌。截至最后实际可行日期,工商的餐厅网络包括中国内地22个城市的374家餐厅及香港特别行政区的6家餐厅,有64家新餐厅在积极筹备中。

根据弗若斯特沙利文的资料,就2024年总商品交易额而言,遇见小面为中国第一大川渝风味面馆经营者及第四大中式面馆经营者。此外,在2024年中国前十大中式面馆经营者中,公司2022年至2024年的总商品交易额年复合增长率最高。

具体业绩来看,2022年至2024年(下称“报告期”),公司收入分别为4.18亿元、8.01亿元、11.54亿元,年复合增长率达66.2%;利润分别为-3597万元、4591万元、6070万元。

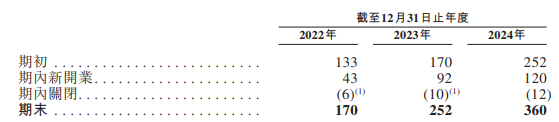

餐厅网络方面,遇见小面餐厅总数由截至2022年12月31日的170家增至截至2024年12月31日的360家,在2024年内就新增了108家。直营餐厅及特许经营餐厅数量由截至2022年底的111家及59家,分别增至截至2024年底的279家及81家。

然而,门店规模的持续扩张直接导致了多项费用的大幅攀升。其中,公司广告推广费用翻倍,营收占比由2023年的0.6%上升至2024年的1.2%。

报告期内,公司广告及推广开支分别为615万元、504万元、1334万元,主要是由于随着餐厅网络的拓展,租赁物业的业主收取的餐厅推广开支增加,与在社交媒体平台上的品牌推广工作相关的定期广告费用增加,及推广新菜品的费用增加。

差旅及相关开支由2023年的372万元增加51.6%至2024年的567万元,主要是由于工商不断扩大的餐厅网络及随着餐厅网络拓展,总部定期对餐厅进行检查,导致差旅增多。

此外,报告期内,遇见小面的使用权资产折旧分别为0.95亿元、1.25亿元、1.89亿元,主要是由于公司的直营餐厅数量由截至2023年12月31日的183家增至截至2024年12月31日的279家,导致租赁数量增加。

遇见小面提示,近年来,公司业务扩张速度加快,可能导致风险和不确定性不断增加,而公司不断发展的运营系统可能无法有效解决这些风险和不确定性。

中国餐饮业的激烈竞争可能阻碍公司增加或维持收入及盈利能力。公司可能无法维持和增加现有餐厅的销售和盈利能力,未来的增长也取决于公司在现有和新的地理市场中开设和经营新餐厅获利的能力。

据天眼查APP,遇见小面已获多轮融资。遇见小面首家店开业三个月后,便获得天图资本200万元和投资人顾东升100万元的天使投资;2016年,仅有10家门店的遇见小面又迎来了两轮融资,分别来自九毛九和联想弘毅投资旗下的百福控股,融资额在3000余万元。在2021年粉面赛道火热时,遇见小面再获碧桂园创投、水饺连锁品牌喜家德、百福控股等的两轮融资。

值得一提的是,遇见小面主要在一线和新一线城市,通过降价来换取翻座率的提升。招股书披露,2022年和2023年,公司有96家同店,同店翻座率分别为3.1和3.8;2023年和2024年,公司有145家同店,同店翻座率分别为3.9和4.1。

遇见小面透露,2022年至2023年以及2023年和2024年均录得同店翻座率增加,主要由于其主动降低菜品价格并为顾客提供更物美价廉的用餐体验,以吸引更多顾客并增加整体销售额。公司餐厅的订单平均消费额由2022年的36.1元降至2023年的34.0元,并进一步降至2024年的32.0元。

深圳商报·读创客户端记者注意到,遇见小面旗下门店曾因食安问题被通报。

据北京消协公众号,2024年6月10日-2024年6月24日,海淀区市场监督管理局持续开展餐饮食品安全大检查工作,对海淀区32家餐饮门店进行了依法查处。通报显示,遇见小面存在“两个责任”落实不到位的问题,违反了《企业落实食品安全主体责任监督管理规定》,被责令改正并给予警告。

来源:读创财经

审读:孙世建

如果您有新闻线索,请联系我们:duchuangapp2016@163.com