平头哥认为,随着中国化工产业规模化的加速,规模化带来同质化越发严峻,很多有实力的企业都在积极布局东南亚消费市场,可以通过率先抢占东南亚潜在消费市场,缓解中国市场供应过剩的担忧。

所以,东南亚化工市场的现状及发展趋势,成为了目前中国化工行业高度关注的方向。为此,平头哥整理了诸多资料,搜集了中国出口到东南亚市场的主要化学品,推出了《中国出口至东南亚化学品》系列文章,希望通过中国出口到东南亚的主要化学品类型和规模,为目前正在及计划向东南亚发展化工业务的企业,提供一定的信息支持。

本文,主要是分析中国出口到新加坡主要的化学品类型及规模,让我们看看中国出口到新加坡都是有哪些化学品?

(1)、新加坡从中国进口油品及相关产品规模最大

根据对中国出口到新加坡的化工品统计来看,2022年油品及相关产品,是中国出口到新加坡的主要产品。其中汽油、乙醇汽油及组分油2022年出口到新加坡的规模超过600万吨,而柴油、催化柴油及乙烯焦油出口到新加坡的规模超过250万吨,船用燃料油出口到新加坡的规模超过150万吨,煤油出口到新加坡的规模超过80万吨。另外还有少量原油存在出口到新加坡。

平头哥认为,新加坡虽然是东南亚重要的交通枢纽,但是自身炼厂数量较少,仅有裕廊岛工业园的美孚、壳牌等企业,并且这些炼化一体化的企业,他们大多以化工品生产为主,油品生产较少。所以,这也就导致新加坡油品供应存在缺口,这一部分缺口,主要依赖中国油品出口的补充,并且主要来自中国主营企业的出口。

图源:pixabay

中国出口到新加坡的油品及相关产品,在最近几年呈现继续增长的趋势。新加坡炼油工业发展停滞不前,而经济的发展又带来了更多民用汽车和工业车辆的用油需求。所以,平头哥预计未来长时间内,新加坡的油品将会主要来自中国市场的补充,而新加坡也将成为中国油品出口的重要消费市场。

(2)、芳烃溶剂油、混合芳烃及相关调油料是中国出口到新加坡的主要化工品

根据海关数据统计,2022年中国出口到新加坡的化工品中,芳烃溶剂油、二甲苯、混合芳烃、加氢二甲苯、非芳烃、混合苯这一个税则号下出口量超过4万吨,是统计到的化工品规模中相对较大的品种。其次是油品添加剂、氯化石蜡、塑料发泡剂、氧化锌、电解液、单甘酯、环氧树脂、甲氧基丙烯酸酯类杀菌剂、水合肼2、液化MDI、F141B发泡剂、浆料这个税则号下,中国出口到新加坡的规模超过3万吨。

可以看到,从中国出口到新加坡的规模来看,刨除与油品直接相关的产品后,油品调合原料也是主要的出口产品。其中混合芳烃、油品添加剂、非芳烃调油料等,出口到新加坡后,也主要流向了油品市场。

所以,新加坡对于油品和调油料的产品,是目前主要的化工品消费类型,其进口的目的,也是为了满足当地对于成品油市场的消费需求。

(3)、减水剂、EVA膜、醋酸甲酯及其他特种酯、MDI等化学品是非油品进口量最大

根据海关数据统计,2022年中国出口到新加坡的减水剂规模超过2万吨,EVA膜、CPP膜、农用薄膜、镀铝膜、输送带等产品超过1.5万吨,醋酸甲酯、醋酸乙酯、醋酸仲丁酯、乙二醇甲醚醋酸酯、碳酸亚乙烯酯(VC)、醋酸甲乙酯(EMC)、碳酸乙烯酯(EC)出口到新加坡的规模超过1万吨,纯MDI出口到新加坡的规模超过0.83万吨。

从中国出口到新加坡的非油品及相关产品的化学品来看,主要集中在减水剂、醋酸酯类及精细化学品等,但是出口规模都不高,出口量一般在1-2万吨附近,个别产品仅有几千吨的体量。从这一点上也可以看到,新加坡自身对于化学品的消费需求不大,一方面是自身产业链配套完善,中间缺失环节不多,无需再外购化学品进行补链操作。二方面是新加坡化工产业消费体量不大,自身化学品供应基本能够满足当地的消费市场需要。

示意图。图源:pixabay

所以,如果未来新加坡化工品市场继续发展,如果无大型一体化企业投建的前提下,也无法形成对于化学品的规模带动和链条的补充需求。而对于中国市场来说,中国化学品出口至新加坡市场空间有限。

(4)、中国化工品及塑料制品存在从香港转口贸易的规模

按照中国海关统计数据显示,以中国出口的海关统计口径,而部分化学品存在中国出口至香港再转口的情况,而转口的主要消费市场为东南亚,新加坡是重要的转口目的地。

所以,如果考虑到香港转口的情况存在,中国出口到新加坡的化学品中,其中相关塑料粒子、醋酸酯类化学品及其他塑料制品的,整体的出口体量也会有所增长。需要特别说明的是,由于香港转口自身化学品体量不大,所以不会对我们此次分析的结论带来明显的偏差性影响。

(5)、新加坡裕廊岛是新加坡最大的化工集中地

根据网络资料显示,新加坡裕廊岛 (Jurong Island) 是位于新加坡西南部外海的人工岛,也是新加坡最大的外岛,总面积将近32平方公里,在填海造地工程把七个小岛(亚逸查湾岛、北塞岛、梅里茂岛、亚逸美宝岛、沙克拉岛、小北塞岛和西拉雅岛)用填海的方式连接而成一个大岛,比原有的土地面积大三倍。

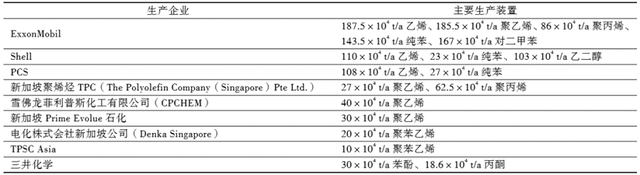

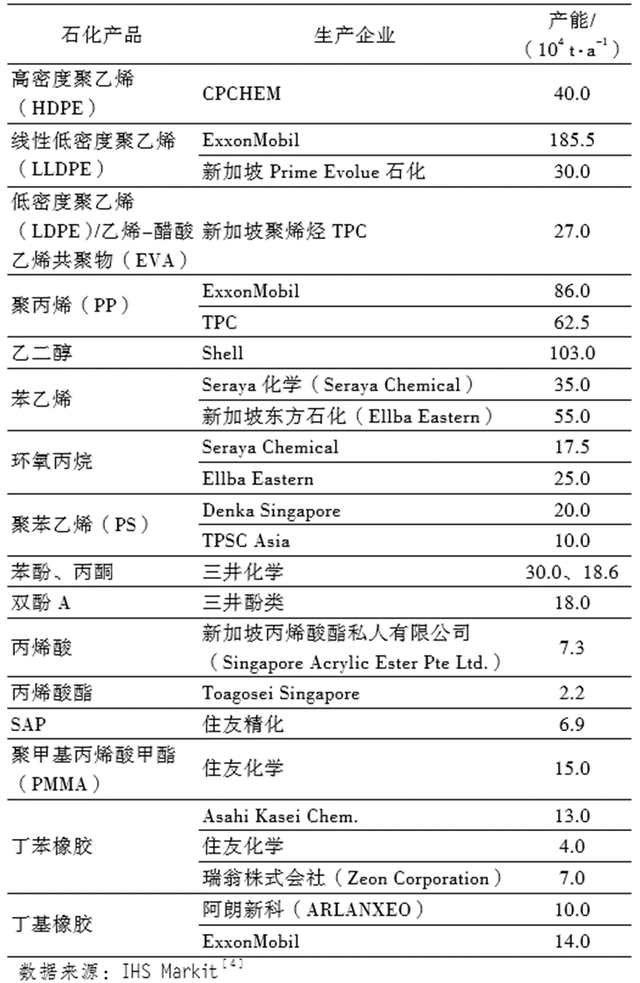

裕廊岛上设有95家国际大公司的运营基地,包括荷兰皇家壳牌、美国埃克森美孚、美国雪佛龙、美国杜邦、德国巴斯夫、日本住友化学及日本三井化学等业内巨头。裕廊岛石化产业主要分为三大类:一是炼油和石油化工(乙烯、化纤)产业,代表企业有ExxonMobil、Shell等;二是特殊化工和液体仓储产业,代表企业是三大专业储罐公司——孚宝(Vopak)、欧德油储(Oiltanking)、Tankstore;三是为集群提供服务的公用工程系统,代表企业有三巴旺公司、胜科天然气公司等[3]。其中,炼油和石油化工产业以ExxonMobil、Shell和新加坡石化公司(PCS)为龙头,向下游发展合成树脂、乙二醇、芳烃等产品。

表1 新加坡主要大宗石化产品供应商产能情况(数据来源:超级石化)

表2 新加坡乙烯装置生产商及原料情况(数据来源:超级石化)

表 3 新加坡部分石化产品生产企业及产能情况(数据来源:超级石化)

最后平头哥想说,东南亚国家中,新加坡是化工规模化程度最高、产业链配套最完善、在东南亚市场规模最大的国家,并且也是化工技术水平最先进的国家。新加坡对于化学品的消费市场在缓慢增长,但是化工品供应提量空间有限,这也为中国出口到新加坡的化学品提供了未来潜在的消费市场和机会。

——————————

免责声明:本文中部分图片及资料来源于网络,版权归原作者所有。如涉及作品版权问题,请与我们联系删除!谢谢!

本文中数据、资料通过公开信息或合法渠道获得,不保证所载信息的准确性和完整性,仅供读者参考,不构成任何投资、法律、会计或税务的最终操作建议,任何通过本文作出的投资决策与本公众号无关。

(文章原载于微信公众号化工平头哥)

直播预告

酒文化你了解多少?预约直播,听听大佬们的分享!

— END —