又有“吃穿住”行业IPO撤单!

刚刚,国内首创“每日坚果”品类的沃隆食品IPO宣告终止。

成于“坚果”,困于坚果!

沃隆食品曾在国内率先推出了“每日坚果”,生产和销售小包装混合坚果产品,成为该品类最具代表性和知名的产品。

被模仿也被超越,沃隆食品在行业混战中丢掉了市场桂冠。

随着我国零食赛道竞争日益激烈,沃隆食品在坚果行业的占有率被洽洽食品、三只松鼠等品牌赶超。

IPO折戟背后,沃隆食品市场竞争力不足、持续盈利能力存疑、食品安全等问题也被逐一曝光;

半年关停187家经销商,报告期内多次受罚!

此外,公司在过去一年内净利润出现了大幅下滑,公司预计2022年扣非净利下跌三成左右。

“每日坚果”鼻祖沃隆食品,前景几何呢?

01

又一家“吃穿住”领域的IPO撤单,这次的主角是青岛沃隆食品股份有限公司(简称“沃隆食品”)。

9月4日, 上交所官网信息显示, 沃隆食品在主板的IPO申请,因保荐机构单方面撤回申请材料,该IPO申请被上交所终止。

沃隆食品曾于2022年6月向上交所递交了上市申请,并在今年3月更新了招股书,上交所于3月30日进行首轮审核问询;

不过公司及保荐机构尚未回复,中信证券就在8月28日单方面提交申请撤回材料。9月4日,上交所宣告沃隆食品IPO终止!

上市是一件耗时长、工作量大且复杂的系统工程,并不会出现企业想上不想上的可能,所以企业终止上市很可能是企业及中介机构判断无法上市,原因或是政策窗口限制、企业业绩表现等方面。

不过,一般企业撤回上市申请,会由企业自己递交申请,极少会直接由保荐机构单独递交撤销申请,保荐机构是企业上市过程中最重要的中介机构,沃隆食品短时间内重新冲上市的可能性比较小。

本次申请A股上市,主打坚果类产品生产销售的沃隆食品预计募集资金7亿元,用于生产智能化改造及智能仓储物流中心建设项目,品牌形象及全渠道销售网络建设项目以及补充流动资金。

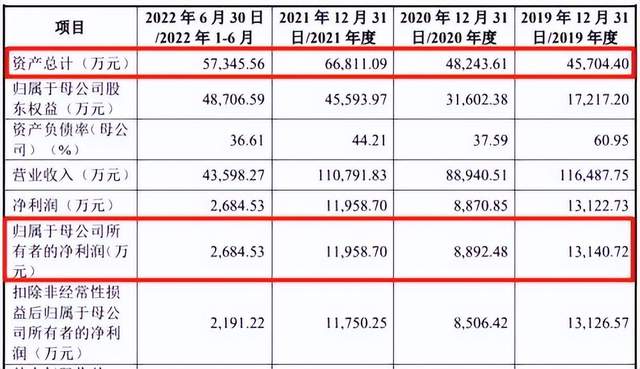

值得注意的是,2022年上半年公司的总资产才5.73亿元,此次的募资额超过总资产22%!

另外,公司近年来业绩波动明显,2022年预计将会同比明显下滑。

从招股书公布的数据来看,公司产品种类单一,营收及净利润金额远逊于同业上市公司,或许是保荐机构主动撤单的原因之一。

02

事实上,沃隆食品的名号,远不如“每日坚果”更为人们所熟知!

沃隆食品创立于2016年,是一家以坚果相关产品为核心的休闲食品生产商,其创始人于2015年就在国内率先推出了混合坚果“每日坚果”,因此沃隆食品也被视为“每日坚果”的鼻祖。

公司凭“每日坚果”成功跻身坚果行业一线品牌,并以“每日一包,营养均衡”的理念开启了国内休闲零食“每日”系列的序幕。

据前瞻产业研究院数据,2019年及以前,沃隆食品在混合坚果行业的市场份额最高。2019年,沃隆食品市占率达13%,位居行业第一。

不过,成也坚果,败也坚果!

由于较低的产品壁垒,高光之后的沃隆食品不容易做到长期差异化,这使其不仅没有全面赶超三只松鼠、良品铺子,反而最先显露颓势。

招股书显示,2019年-2021年,沃隆食品营收分别为11.65亿元、8.89亿元、1.11亿元,而2022年预期营收为10亿-12亿元;

过去几年,沃隆食品整体的营收在10亿元上下浮动,并未有明显的增长。

其净利润更是在去年就开始出现下跌,同上周期,沃隆食品净利润分别为1.31亿元、8870.85万元、1.20亿元,2022年预期净利润为0.90亿-1.10亿元。

可以看出,2020年沃隆食品归母净利润同比下滑32%,2021年又同比上升34%。而从2022年上半年的归母净利润来看,仅为2021年全年归母净利润的22%。

不出意外的话,2022年的归母净利润将会同比明显下滑,至多下降近三成!

03

值得注意的是,自2015年第一包“每日坚果”诞生至今,“每日坚果”长年是沃隆食品的营收支柱。

2019年-2021年,以“每日坚果”为代表的混合坚果收入分别为10.68亿元、7.53亿元和8.30亿元,占主营业务收入的比例分别为92.14%、85.73%和75.74%。

虽然看上去似乎占比在逐年下降,但如果放大来看,只是混合坚果换个包装、分个类,变成礼盒坚果和单品坚果,其实整个“坚果”类产品占比高达98%,结构非常单一。

如果未来该类产品市场竞争加剧或消费者偏好发生改变,则可能会对沃隆食品生产经营和业绩带来不利影响。

从市占率排名来看,2019年沃隆食品尚处于行业首位,之后其市场份额连续两年下滑,2020年就跌到了第3名,到2021年,仅占比7.2%,稳居行业第三。

相较来看,洽洽食品的市占率排名倒是逐年上升。

招股书显示,沃隆食品的业内可比企业包括洽洽食品、三只松鼠、良品铺子、盐津铺子、来伊份、百草味等。

目前,这几家公司均已在A股上市过,只有“每日坚果”鼻祖沃隆食品还困在IPO的路上。

尽管混合坚果是沃隆食品的主打产品,但是市面上售卖同款产品的品牌众多,包括三只松鼠、洽洽食品、良品铺子、百草味等。

在2021年财报中,三只松鼠曾披露,其每日坚果一年的销售额超10亿元,这远高于沃隆食品。

而横向对比行业内各企业的营收和净利润可以发现,沃隆食品整体也处于较弱势的地位。例如报告期内,公司的营收额均是业内最低,净利润排名也处于业内靠后的位置。

04

据前瞻产业研究院的调研,我国混合坚果行业2015-2021年市场规模整体保持较快增长的态势;2020年我国混合坚果行业市场规模约为99亿元,同比增长21%;2021年市场规模约115亿元同比增长16%。

在此背景下,2021年销售额较2019年下降4.8%,沃隆食品与行业趋势相悖。

坚果食品赛道内参与者众多,营销“内卷”严重,沃隆食品更是花费不菲:

据招股书,沃隆食品报告期内的销售费用分别为1.90亿元、1.79亿元、2.16亿元和9990.71万元。三年多时间内,砸在营销上的费用就近6亿元。

其经销模式收入占主营业务收入的比例分别为 78.14%、62.94%、60.87%和 46.06%。

2019年末、2020年末、2021年末和2022年上半年末,该公司的经销商数量分别是718家、750家、775家和659家。

2022年上半年,沃隆食品新增的经销商数量是71家,同期减少的经销商数量是187家。

坚果行业壁垒低,极容易“内卷”。

所以在研发费用层面,沃隆食品远低于行业平均值。

报告期内,公司研发费用分别为37.63万元、157.61万元、188.45万元,研发费用占当期营业收入的比例分别为0.03%、0.18%、0.17%。

历数过往,重营销少研发的公司,多多少少都会产品质量问题频发,而沃隆食品就频频遭食品质量问题的投诉。

据21世纪经济报道,除了业务结构相对单一以外,在黑猫投诉平台上多位消费者反映每日坚果食品中出现异物、头发、发霉等情况。

据消费者服务平台“黑猫投诉”公开信息,截至查询日2022年6月14日,沃隆坚果收到的投诉量达101条。

此外,沃隆食品报告期内涉及3起违法违规行为,其中最严重的处罚是,2021年因违反广告法,被分别处以36万元和30万元罚款。主要案由为公司2021年因违反广告法行为,被青岛市市场监督管理局出具了青市监处[2021]03023号、青市监处罚[2021]03111号处罚决定书,对公司分别处以36万元和30万元罚款。

从股权结构来看,沃隆食品也是一个家族特征比较明显的公司。

招股书显示,公司的控股股东、实际控制人为杨国庆,现任公司董事长兼总经理,其直接持有公司 5,557.50 万股,占比 74.10%,通过沃隆控股间接控制公司 1,125.00 万股,占比 15.00%,合计控制公司 6,682.50 万股,占比 89.10%。

而从公布的股东关联关系来看,实控人杨国庆的儿子间接持有4.5%的股份,杨国庆的2个姐姐、弟弟分别持有1.2%的股份,杨国庆家族对公司的经营决策具有重大影响。

种种方面来看,沃隆食品的“底气”还是稍显不足,或许这也是保荐机构主动撤材料的原因之一吧!

参考资料:

《知名品牌IPO终止》,21世纪经济报道

《知名品牌,IPO 终止!公告速递→》,上海证券报

《“每日坚果”鼻祖沃隆食品终止上市,去年预期净利润下跌》,南方都市报

《又有“吃穿住”行业IPO撤单!沃隆食品上市折戟,谁还在排队?》,风口财经