01

平安助推保险板块企稳回升

平安助推保险板块企稳回升

昨天中国平安公布了财报,虽然小幅下降但是依旧好于预期,今天带动保险板块成为了少数坚挺的板块之一。

银保监会公布 2020 年保险行业数据。行业原保费收入为 45,257 亿元,同比增长 6.12%(前值 6.46%)。其中,产险业务保费收入为 11,929 亿元,同比增长 2.40%(前值 3.89%);寿险业务保费收入为 23,982 亿元,同比增长 5.40%(前值 5.03%);健康 险业务保费收入为 8,173 亿元,同比增长 15.67%(前值 16.42%);意外险保费收入为 1,174 亿元,同比下降 0.09%(前值-0.64%)。保险赔款和给付支出同比增长 7.86%(前值7.78%)。行业总资产规模达 232,984 亿元,较上年末增长 13.29%;行业净资产规模达 27,525 亿元,较上年末增长 10.95%(前值 8.77%),环比增长 2.00%。

在 2020 年初,受疫情冲击保费增长、利率下行、市场调整等多方面影响,保险板块估值下行。随着疫情的改善,保险线下业务逐步恢复,保费增速从 2 季度起 逐步回暖;10 年期国债到期收益率在 6 月份开始企稳回升;A 股市场在 7月份出现了大幅快速上涨,保险板块在行业负债和资产端持续改善的支撑以及贝塔属性的带动下出现明显反弹,估值得到一定修复,但仍处于相对较低水平;同时,相关公司基本经营情况和贝塔属性存在差异,估值水平仍存在较明显分化。进入 2021 年,随着居民财富管理和风险保障需求的增加,预计行业仍将保持 健康成长,估值将稳步修复。

02

医美板块,小而美的高速增长行业

中国即将成为医美第一大国。中国在 2017年已经成为全球第二大医美市场,亦是全球增速 最快的国家之一。有望在 2021年超越美国,成为医美第一大市场,于 2023年市场规模达 到 3115亿元。根据艾瑞咨询的数据,2019年中国医美用户 1367.2万人,预测 2023年医 美用户达 2548.3万人(19年至 23年 CAGR为 16.8%)。2012-2019年,中国医美市场保持高速增长,医美市场规模年复合增速达到 28.97%,2012-2018年每年增速均超过 25%。2019年,中国医美市场规模达到 1769亿元,同比增速仍达到 22.2%。中国医美项目渗透率仍有较大的可提升空间。

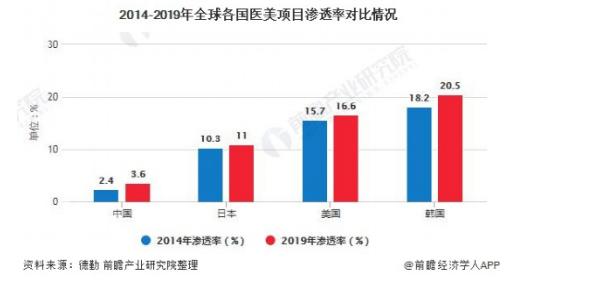

中国医美行业起步较晚,2014年,医美在中国大陆渗透率仅为 2.4%,而同期,医美在中国香港渗透率为 3.8%,在日本渗透率为 10.3%, 在美国渗透率为 15.7%,韩国是全球医美渗透率高的国家,医美行业在韩国政府的支持下发 展为国家支柱产业,2014年,韩国医美项目渗透率高达 18.2%。过去五年,中国医美项目 渗透率有了显著提升,从 2014年的 2.4%上升到 2019年的 3.6%。但与美国、日本、韩国 等地区仍有显著差异,同期韩国渗透率为 20.5%。

当前医美行业的主要投资机会集中在竞争格局较为优质的上游,下游的互联网平台可以开始关注。至于混乱的中游,待行业整合,格局初定,是有机会走出类似爱尔眼科,通策医疗的 大型连锁医疗集团。

本文内容来源上海海能证券投资顾问有限公司投研部,不作为买卖依据,据此操作风险自负。投资有风险,入市需谨慎。公司经营证券期货业务许可证:91310000253932324U

深挖行业逻辑,探索财富密码