寒武纪周五晚披露了季报,很是亮眼。今天海光信息也是炸裂的一季报,再次夯实了2025年超级产业的核心逻辑。

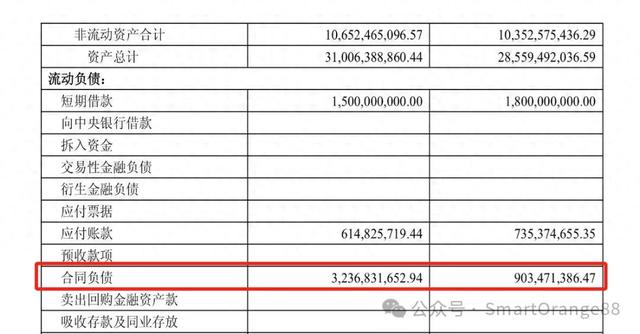

海光信息最新的25Q1财报,2025年1季度营业收入24亿元,同比增长50.76%;归属于上市公司股东的净利润为5.06亿元,同比增长75.33%。最夸张的要属资产负债表里的科目合同负债,突然从9亿暴增至32亿…

毫无疑问,这是突然冒出来了一个(或几个)超级大客户。海光这个32亿的合同负债,就是DCU3的大规模订单。此前某互联网大厂的3万颗订单基本上实锤,我们日常在星球里跟踪新的调研和订单变化,该大厂后续还会有加单。

在产品布局和性能上,目前在国产AI芯片里,海光DCU3是比较独特,DCU可以理解为GPGPU架构,和910C以及寒武纪的卡都不同。DCU3增加了较强的 Tensor Core 算力,

基于类CUDA的ROCm(AMD开源计算平台)指令集,支持通用并行计算,是典型的全精度卡(支持FP64),核心场景是AI for Science这类最顶尖的需求。

可以确定,Q2将是国产AI芯片公司环比继续爆发的一个季度,解释一下为什么“现在贵,未来会更贵”,同时简单聊一下国产AI芯片产业的几个核心逻辑:

1,DeepSeek的突破,把国内的AI直接送进了推理时代,对卡需求的结构发生了变化,国产大量的AI推理卡获得了巨大的机会,从“不能用于训练”变成了“可以高性价比推理”,这是底层逻辑;

2,竞争格局上,特朗普的各种骚操作,把H20弄的不确定性极大,对于大厂来说,不确定的卡资源非常难受。目前只有腾讯深度依赖NV的卡,此次H20的许可政令发布后,腾讯也需要做国产适配,也就是说:灯塔国送机会…

3,顶层意志,打造自主可控的AI基础设施是核心推动力。我们可以看到大量的算力企业补贴,不同技术路线的百花齐放,其实从老黄不遗余力的推Sovereign AI,说各个国家都应该将AI基础设施当成战略储备来投资,这个毫无疑问是对的,尤其是中美当下的竞争关系,天然为我们国产AI芯片厂商提供了巨大的市场份额;

4,产能得到保证,国内晶圆厂工艺持续优化。N+2乃至更新的工艺以及良率提升,为国产AI芯片提供了可用的代工资源,虽然目前能够提供的芯片数量还不算大,但也有80-100w颗级别的产能。未来在扩产2-3倍之后,这部分对应着1500-2000亿的市场规模,足够目前的AI芯片厂商去吃饱喝足,考虑到可观的毛利率和净利率,毫无疑问这是个超级产业;

5,客户绑定逻辑,营收代表了一切。现阶段生态并不重要,你先获得某几个大客户的垂青,做大营收是最紧迫的目标,营收规模是建立生态的必要条件。现在几家大的AI芯片厂商,都有1个或几个大客户,客户也需要尽快的做适配,去绑定AI芯片厂商。因为现在卡是关键资源,客户和AI芯片厂商属于双向奔赴了…

具体到交易逻辑,未来只有一种可能:继续维持高市盈率,这是典型的机构景气度投资的方式。机构必然会在这里抱团,这种超级板块也是拉动指数震荡向上的核心力量,超级板块进入新的向上阶段,势大力沉,摧枯拉朽。