(亚晨/文)备受各界关注的2023年中国经济数据发布了。

没有出乎大家太多的意外,2023年,房地产行业在深度调整下,多项数据再探新低。但这数据同样也显示,房地产市场长期健康发展有比较好的基础,加上2023年四季度以来多方位调控政策的出台,让市场对“病树前头万木春”的期盼更加深入。

2023年全国房地产开发投资同比下降9.6%

1月17日,国家统计局公布的全国房地产市场基本情况显示,2023年全国房地产开发投资110913亿元,比上年下降9.6%(按可比口径计算);其中,住宅投资83820亿元,下降9.3%。

11.09万亿元的开发投资,是2018年以来的新低,而房地产开发投资增速的跌幅更是处于历史较低水平。

诸葛数据研究中心首席分析师王小嫱指出,虽然2023年政策仍维持宽松局面,且热点城市重磅政策落地,但市场预期降低,房企投资相对谨慎,新开工仍维持较大降幅,拿地规模降低,带动了投资增速持续走弱。后续房地产投资信心的回升,依赖于市场端的改善。

在易居研究院研究总监严跃进看来,近期一些银行发布的2024年重点支持房企名单中的企业,应该在2024年拉动投资方面发挥积极作用。各地要充分理解开发投资面临的难处,同时主动提供资金支持,做好融资和营销工作,积极稳投资,真正促进部分优秀房企投资工作率先发力。

从房地产开发企业房屋施工面积和新开工面积看,同比仍在下降。值得注意的是,房屋新开工面积指标已经连续28个月处于同比下降态势。房屋竣工面积方面,虽然维持增长态势,但涨幅已连续三个月收窄。

根据国家统计局数据,2023年房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%。其中,住宅施工面积589884万平方米,下降7.7%。房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。

在严跃进表示,对于新开工而言,受过去拿地数据、房企资金状况等因素影响,出现较大调整。2024年建议主动降低预售标准,在新开工方面降低各类审核条件,尤其是在类似“四证”的发放方面优化营商环境。此外,2024年要积极做好保交楼工作,尤其是各类专项资金要加快效率投放。类似“专项资金+银团贷款”的工作要深入细致富有成效,真正助力保交楼工作的开展。

资金方面,2023年房地产开发企业到位资金127459亿元,比上年下降13.6%。其中,国内贷款15595亿元,下降9.9%;利用外资47亿元,下降39.1%;自筹资金41989亿元,下降19.1%;定金及预收款43202亿元,下降11.9%;个人按揭贷款21489亿元,下降9.1%。

王小嫱表示,2023年整体融资环境宽松,房企融资成本降低,在金融政策的带动下房地产到位资金跌幅较2022年有所收窄。展望2024,年初两部门联合发文建立合理融资机制,对出险房企给与展期、新增贷款、调整还款安排等金融支持,2024年资金面有改善空间,但由于销售端的上升动力仍较弱,房企投资信心难以大幅度恢复,预计到位资金累计降幅收窄至5%-8%。

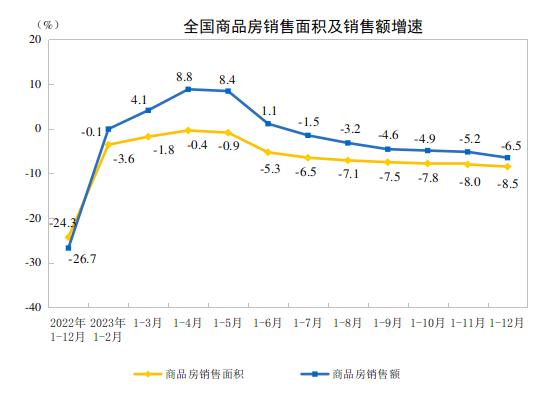

2023年商品房销售金额同比下降6.5%

商品房销售方面,国家统计局数据显示,2023年商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

其中,商品房销售金额创下了2016年以来的新低,彼时全国商品房销售金额为11.76万亿元。而商品房销售面积更是达到了11年来的低点,与2012年的11.13万亿平方米基本持平。

严跃进认为,如果单纯看绝对量,购房需求还比较充足。房地产市场出现调整是客观事实,但不能简单认为市场需求不足。在做好刚需和改善型需求的同时,要好好挖掘2024年城镇化和乡村振兴统筹发展中的市场需求。各地也要给出实实在在、“触手可及”的支持政策,激活合理住房消费需求。

尽管全年成交规模不足预期,但年末受开发企业业绩冲刺,营销活动以及在售优质楼盘较多等因素影响,带动了市场成交规模上升。

此外,在库存方面,根据国家统计局数据,2023年末,商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积33119万平方米,增长22.2%。

房地产市场长期健康发展有较好的基础

房地产对于整个宏观经济的影响不容忽视,今年房地产市场否能保持平稳,也是市场比较关心的问题。

对此,国家统计局局长康义在国新办举行的新闻发布会上回应称,根据监测的情况,房地产经过20多年的发展,房地产市场是处在调整转型的过程中。在这样一个大的背景下,各地区各部门都在适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。

从目前的情况看,房地产市场出现了一些积极变化,主要是两个方面:一是房地产投资、销售等指标降幅收窄;二是房地产竣工面积增加较快。“保交楼”工作在稳步推进,效果持续显现。

对于房地产市场今后的趋势,康义认为,我国房地产市场长期健康发展有比较好的基础,有以下几个原因:

一是,城镇化数量和质量提升还会有很大的空间。2023年城镇化率是66.16%,和发达经济体80%左右的水平相比,还有10几个点的提升空间,中国的城镇化仍然处在持续发展过程中。近五年城镇化率年均提高0.93个百分点,每年都会有超过一千万的农村居民进入城镇,新市民的规模比较大,也会带来大量新增住房的需求。存量上尽管我国人均住房面积已经不小,但有很多房子功能和结构都不尽合理,不少人民群众改善性住房需求比较迫切,这也会形成房地产市场的重要推动力,包括现在监测的70个大中城市,改善性住房需求非常明显,表现在70个大中城市二手房的成交量已经超过新房成交量。

二是,构建房地产发展新模式潜力巨大。房地产发展的新模式正在积极构建当中,这是破解房地产发展难题、促进房地产健康发展的治本之策。其中,正在推进的保障性住房建设、“平急两用”公共基础设施建设,以及城中村改造这些工程都在快速推进。随着这些工程有力有序推进,将有利于解决人民群众在住房、居住这些方面急难愁盼的问题,同时也会带动房地产相关投资消费,推动房地产市场健康发展。