2024年6月,诺和诺德的减肥药Wegovy在华获批;11月18日,正式销售!

诺和诺德是减肥药巨头,靠Wegovy拿到了3.4万亿的市值,是全球第二大医药公司,第一大是另一个减肥药巨头,礼来。

今年三季度,Wegovy的销售额达到了25亿美元,同比暴增81%:

如此重磅的药物,势必会带动产业链上下游业绩大爆发,A股有哪些公司受益?

在去年8月19日,我曾写过一篇文章,标题是《神药横空出世,万亿蓝海市场开启,谁将是最牛妖股?》,全面分析了A股相关公司。

今天,我单独写一篇文章,聊聊其中的一家,它就是昊帆生物!

昊帆生物是一家专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂。

注:诺和诺德的减肥药是多肽类药物。

目前,昊帆生物的业务主要有多肽合成试剂、分子砌块和蛋白质交联剂,其中,多肽合成试剂占总收入的77%:

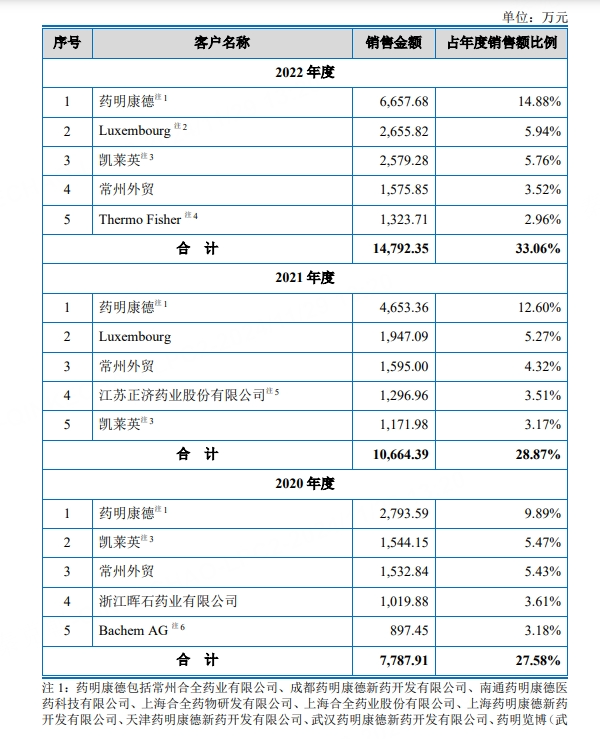

昊帆生物多肽合成试剂的客户主要是CDMO公司,如第一大客户是药明康德,第三大客户是凯莱英,这两家都有减肥药订单:

昊帆生物在多肽合成试剂领域有极强的竞争力,是国内少有能生产第四代多肽合成试剂的企业。

注:第四代是最先进的产品

目前,大多数国内企业仍然以最早的碳二亚胺型缩合试剂的生产为主:

从盈利能力上看,昊帆生物的毛利率高达45%,净利率高达30%,比药明康德还赚钱:

一般情况下,盈利能力越强的企业,技术实力越高,护城河越深,如果竞争对手多,是不可能赚这么多钱的,尤其是国内内卷这么严重。

因此,昊帆生物是一家不错的公司。

从收入上看,今年二季度,昊帆生物营收增长58%,三季度增长10%,相比之前负增长的情况,基本面已经反转:

昊帆生物除了受益减肥药,它的蛋白质交联剂是开发ADC药物关键组成部分,而ADC药物即将迎来爆发,比如刚刚结束的医保谈判,有2款重磅产品纳入医保,有望迎来放量!

国内药企在ADC药物上处于领先位置,比如科伦博泰在2022年下半年连续与默沙东达成了3笔ADC药物的海外授权合作,一举奠定了科伦博泰的中国ADC龙头地位,3笔合作合计拿到2.57亿美元首付款,合计交易对价高达114亿美元,为中国创新药海外BD授权总交易对价最高的公司!

随着ADC药物密集上市,未来昊帆生物的蛋白质交联剂业务也有望迎来爆发!

至于分子砌块业务,虽然市场容量特别大,没有天花板,但昊帆生物是新进入的玩家,比不过药石科技,因此,不抱太大的期待。

从估值上看,昊帆生物的市盈率为43倍,预计明年的净利润有望达到1.5亿,算下来,远期市盈率只有33倍,不算高:

这只减肥药概念股并不为人所知,主要是公司刚刚上市才1年多,机构关注度极低,散户持股数量只有1万人,如果后续减肥药概念爆发,昊帆生物有望暴涨。

虽然公司刚上市,但对股东还比较友好,一是刚上市就开始分红:

二是今年股价低迷的时候,拿出4200万资金回购,同时几名高管也增持了1522万。

与此同时,昊帆生物账上没有任何的借款,非常不错!

总的来说,昊帆生物是一家值得关注的好公司,静等减肥药的风来!