最近几次月网签分析,可以发现金山、五四北、南二环,基本被这三个盘霸榜,由于分析的时候只聊基础数据,今天就顺着数据做一下钻取,看看这三个新盘,谁的后市最理想。

万科城市之光项目已经连续多个月排在福州榜首,从上市以来去化数据一直强势,奈何超级大盘的TOD,库存还是不少,下面看看已经备案的网签数据情况:

分析:项目分成南北区,目前北区472套已经全部领证上市,去化率高达96%,换言之北区已经接近清盘。

对于南区,备案1128套,网签862套,去化率76%。

整改项目商品房,目前合计去化率82%,从整体数据来看,项目的去化率较高。

早期领证的楼栋,基本去化率都做到90%以上的高去化,项目基本也是顺着卖几栋上几栋的节奏。

对于项目而言,虽然超级大盘,但是房源很简单,就四种:连廊中户89(92),端头116(119),2T2的132,165。

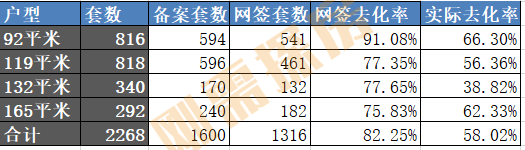

从户型的维度看看数据:

从已经备案的去化率来看,连廊中间户去化率高达91%,其他户型77%。

如果把未备案的房源也算上,项目整体去化率在58%,项目还有12栋,房源666套左右未备案。

这也是这个项目,虽然卖的好,但是实际压力也很大的原因。

从数据拆分来看,项目目前132平的房源,由于未上市的房源偏多,实际的去化率压力最大。

这时候再结合时间周期看看去化数据:

从2023年,2024年半年数据来看,项目的大户型在今年进入低点,相比于2023年,今年的大户型有点卖不动,特别是132平。

此时再看看未上市房源的分布情况:

从数据来看,项目还有6栋连廊未上市,其中5栋层高18层,很明显这些楼栋的优势还是很明显。

最简单的一点,项目18层的连廊,公摊更低,同样的户型,高层面积是119,92,18层只要116,89。

不管是得房率,还是居住体验肯定比其他高层楼栋优。

还有一点,这些楼栋位于南区的左上角,部分看江,楼栋优势尚可。

除此之外,项目还有132平的5栋,165平的1栋,还是楼王。

如果仅从目前的去化数据,可以得出一个结论:城市之光,依靠目前卖的最好的连廊产品,在后续可以持续加推得房率不错的18层连廊,做到数据持续热销,真正的困惑在132平的产品如何去化?

从总价来看,连廊端头总价在340W左右,132的2T2总价在410W,165的2T2总价在510W。

从定位来看,132偏刚改定位,放在常规的市场,接受度不算太差,至少在这种大盘,肯定比165平应该更容易接受。

按目前楼盘的客源来看,周边的就业或者四号线的客源,其次就是金山的置换客源。

132最大的困扰是,四房定位,其中两房偏小,做改善匹配度差点,比连廊的端头贵60多W。

综上,个人盲猜,既然无法迎合改善的置换,那就等连廊卖的差不多之后,降低132平的门槛,从60W差价降到30W以下,让周边的置业群体,能够上车。

通过项目简单的数据网签,以及未上市的房源来看,城市之光的压力比之前预期的低。

项目虽然库存不小,还有900多套未卖,但是剩余楼栋,集中在18层的小高层,得房率+居住优势都很明显,大户型的在社区中央,位置不错。

当然对于超级大盘,客源持续消化后,能否维持住这个销量,也是一个风险点。

建总江南尚璟项目一己之力撑起了濒临破碎的南二环,依靠门槛最高的小洋房定位,做到不错的去化。

同样看看楼栋的网签数据:

分析:项目目前还有2栋未备案,扣除近期领证的2栋,从去化率来看71%。

这个数据同样算不错,从楼的去化率来看,可以发现项目楼栋差异还是比较明显。

为了更好查看,从户型面积来看:

从面积就可以发现分化非常严重,项目的115平,已经全部上市,去化率高达90%,真正做到接近清盘的户型。

项目175的产品,虽然体量最少,但是去化率最低,仅20%。

对于项目而言,从数据来看,蜜月期已经渡过,真正的考验还在后面。

从项目的去化,很好的反应了南二环的购房群体,板块改善成色还是偏差。

当初125平的产品,个人感受应该更好卖,但是从数据来看,还是弱于115平。

简单做个数据分析:

以备案价做参考,不计算额外的优惠,115平的备案均价在2.85W,125平的备案均价在3W左右。

相当于一个总价在320W,一个总价在370W,差价50W,依然是刚改群体的一个门槛。

除此之外,就是周边竞品的对比,左海望悦、榕发北源云筑,在110左右的面积段,集中在连廊端头的产品,125平的产品,清一色的2T2产品。

除此之外,甚至可以把这个产品配合这个价格,放到到目前整改福州,地铁+310W+2T2的纯商小高层,可选项预计也不多。

换言之,建总的115平2T2是周边的差异化产品,对于购房群体的吸引力足够。

剩余的项目,面积段抬高后,不止周边存在竞品,整改福州都有竞品存在,特别板块对于改善的吸引力也偏弱,所以也造就目前的去化数据。

综上,对于项目而言,目前的难题好卖的都卖完了,剩余的户型怎么处理,特别周边又开始价格战了。

可以和城市之光一样的预测,125平的产品定位足够,如果降低单价,搭配洋房的定位,来吸引刚改起步的客源,可能是一个出路,至于175平的房源,只能慢慢磨了。

国贸保利和颂锦原项目位于五四北的战坂,上市以来做到不错的去化,特别在周末没有近距离地铁的情况下,这样的纯刚需盘,做到这样的表现,算是惊人,看看数据情况:

分析:项目目前全部房源都已经备案,合计去化率40%,如果扣除近期备案的4栋,之前的5栋去化率在57%,整体而言算是不错。

项目的户型比较多,分成83、89、95、110、115、125,虽然产品很多,但是实际的户型集中在83、95,下面看看户型数据:

从户型数据来看,很明显和建总不同,下面的户型差异没有过于明显,项目的两大户型,去化率有一定差异。

95端头三房卖的最多,网签101套,四房产品由于体量不大,去化率也达到45%左右。

从项目来看,主要问题还是小户型产品,如何持续推进,特别是看上去有一定吸引力的83平三房产品,依靠更低的单价,能否吸引更多刚需。

从上面的数据其实也可以看出项目为何能做到一定跑量,产品定位很有特色。

定位刚需盘,80%户型做83、95平的特色产品。

剩余20%做差异化产品,吸引部分客源。

在95平做连廊端头,市场基本都是连廊中户,当然近期左海星悦颂等也有类似定位,不过户型没有这个项目出彩,83平的小三房,依靠更低的价格,对比周边安商扎堆,拉低纯商的上车门槛。

综上,项目的均衡定位,保障了去化的均衡,但是相对应的就是后续去化如何推进,主打地缘客的刚需盘,最大的压力就是随着消耗,客源能否够用,特别周边次新出现降价的时候。

盘点总结通过三个去化不错的项目网签数据来看,可以发现每个项目的定位都有所不同,可以看到它们热销的一些元素存在,最明显的特征就是主打市场差异化,贴合市场客源购买力。

从目前库存来看,城光>和颂>尚璟,压力来看:尚璟>城光≈和颂。

对于项目盘点的时候,发现这几年新盘一个现象,不管是刚需盘还是改善盘,基本都是面积越大,单价越高。

这样也就造就了一个现象,同一个楼盘,如果户型面积差异10-20平左右,虽然存在梯户比差异,但是由于单价的差异,总价被拉开,最终市场差异也就出现。

对于二手市场来看,大户型并不意味着单价就能更高。

所以对于购房者而言,评估一个项目,户型是否越大就意味这单价越高,值得思考。

综上,一个项目的成败,影响的因素很多,但是房企自身的产品定位,也是至关重要。

题外话:近期素材不多,还需要看其他楼盘网签数据,可以留言。