同等缴费基数和年限差不多的条件下,到底什么年龄退休好?看完网友的描述真相了。

网友说,同等缴费基数和年限差不多的条件下,晚退休绝对是吃亏的。网友母亲50岁时就退休了,因为她当时已经足额缴存了退休金,可以提前退休。

退休后,她母亲又找了份工作大概每月3000出头。所以,她母亲现在同时有退休金和临时工作收入。

而网友的小姨55岁才退休,比网友母亲晚退休了5年。网友小姨的退休金和网友母亲退休时候差不多,但是小姨多工作了5年,少拿了5年退休金,这5年的退休工资也有小20万呢。

类似的案例还有许多,李大姐今年56岁退休,她认为自己体力好,多工作几年没关系。但是她忽略了,这几年错过退休工资是无法弥补的。

王大叔今年60岁退休,他觉得工作压力小,就没考虑提前退休的事。等到60岁退休时,他发现少拿不少退休金。

通过这些案例我们可以看出,如果早退休,基可以再找一份工作,那么两份工作,加起来收入一点不少,如果晚退休就会少一大笔退休金。

之所以会出现这种现象,主要有以下原因。

第一,晚退休少领退休金。

即使月退休金只相差一两百块,但每月少领,长期积累下来也是一大笔收入。

第二,错过了额外的工作收入。

多工作几年,本可以赚取额外收入,这些被错过的收入无法弥补。

第三,浪费了宝贵的退休时光。

退休时间是老年生活的黄金时期,多工作几年就少享受几年悠闲时光。

为此,建议大家在退休时间上,要慎重做出选择。不过,要想提前退休,还得做好以下几点。

第一、提前做退休规划,积极考虑提前退休。

退休时间的选择直接影响生活质量和收入变化,所以一定要提前做规划。

如果条件允许,可以积极考虑提前退休。

提前退休可以让你多领取一段时间的退休金,也可以避免错过额外收入。

当然,具体退休时间还要考虑工作情况和个人意愿,但提前退休至少1-2年,可以明显增加收入。

第二、退休前合理进行资产配置,增加退休收入来源。

除了退休金,还要提前通过理财等方式增加收入来源。可以适当购买一些保本型理财产品,或开通高息存款,也可以利用工作收入进行长期投资。

这样,退休后投资收益就可以增加收入,还可以适当进行兼职或创业,增加退休生活的丰富性。

第三、退休后,适当继续工作或参与社会活动。

退休不等于完全脱离社会,合理的工作或参与社会活动,有助于老年生活更充实。适当工作可以增加一些收入,也可以维持生活习惯。

参与志愿活动等社会实践,可以提高生活满足感。

当你为老年生活做规划时,一定要全面考虑工作、收入、生活等因素。选择最适合自己的退休时间,过上幸福祥和的晚年生活。

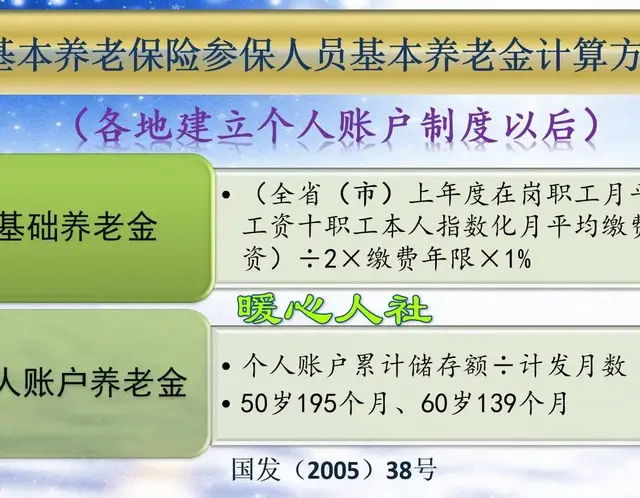

球经不懂,乱求说。50岁退休和55退休的计发月数都不一样,缴费年限和个人账户余额也不一样,怎么可能差不多。

严重误导,胡咧咧!

假如五十年退休,工龄15年,五十五退休工龄也是15年,这个差距不大,但推迟退休多五年工龄的这种差距最少三分之一,但不管怎么说,年轻时多交几年社保,又不是公务员或者专家的,可以提前决不推迟。。。。。

什么逻辑,懂不懂怎么计算退休金?