《银行科技研究社》消息:1月8日,毕马威发布《2025年中国银行业展望报告》(以下简称“《报告》”)。据悉,其对国内多类型商业银行进行调研,回顾了过去发展态势并展望了未来发展主题,并邀请不同业务领域的专家,从多个方向讨论了中国银行业的未来发展趋势。

据《银行科技研究社》了解,《报告》中有部分内容涉及银行数字化转型与金融科技。

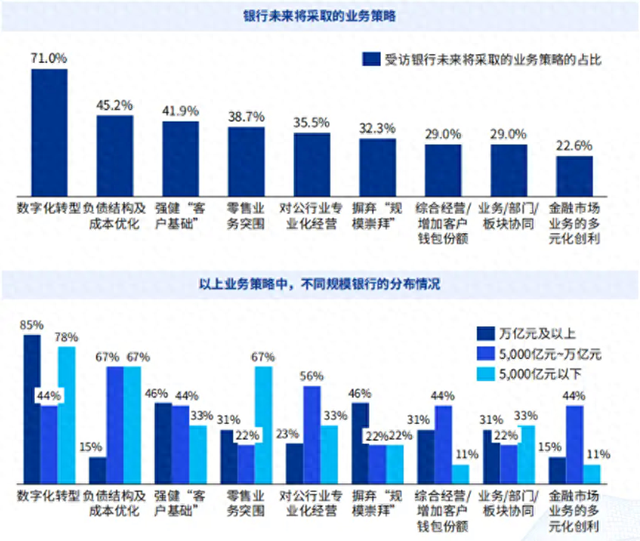

《报告》第一章节“问卷调查分析”显示,数字化转型是大多数受访银行重点关注的业务策略,占比达到71.0%。其中,万亿元及以上规模的银行对“数字化转型”更为重视。

在第三章节“热点话题”中,多位专家提到的算力智能硬件、金融算法要素、数字金融等,与金融科技强相关。

《报告》显示,银行业近年一直寻求通过利用算力赋能前沿科技应用,改善传统作业模式,提升业务运营水平。2025年,银行业或将更深入地融入前沿科技,尤其是在算力智能硬件领域。具体包括2方面:积极构建算力智能硬件的“新基建”;算力从“量的扩张”转向“质的提高”。

而在算力硬件的完善下,大模型技术加速发展。在《报告》“金融算法要素”部分,专家讨论了金融大模型市场趋势以及面临的挑战等。

目前金融大模型应用在于4大领域,同时面临4个挑战

《报告》提到,以高算力驱动的智能场景正在银行业中不断尝试、演进、迭代、试点与推广,战略驱动与价值驱动成为银行业布局新兴AI场景的核心要素。银行业经过近一年半的试验与投入,已初步形成大模型应用能力全景视图,将逐渐同质化大模型建设路径与部署方式,并加强组织保障与协同运营。

图片

当前,金融业大模型应用场景主要分为通用工具、前台业务提升、中台精益管理、后台经营决策4大领域。相较2024年初,各领域应用进一步细分与完善。具体分析如下:

其中,通用工具类一般为机构首个建成并推广的大模型应用场景,由于审慎原则,此类工具更多聚焦内部工作流程的嵌入;

前台业务提升类、中台精益管理类为当前聚焦领域,由于可解释性与ROI(投资回报率),多为实验室场景,少部分试点以传统AI为主、人机协同形态部署;

大模型深度融入后台开发能力,全面提升数据治理、代码管理等领域能力,在部分头部机构,代码类应用成为首个颠覆式创新场景;

知识图谱/知识库+大模型的方式为当前主要投产技术路线,单Agent已有小规模试点,基于流程编排类的多Agent协同仍处于实验阶段,Agentic AI将成为下一代AI应用的主体承载形式,而音频、视频生成和任意模态转换成为新兴领域,预计2025年多模态协同场景将逐步涌现;

轻量化模型的推出表明模型向移动端和资源受限设备优化的趋势,大模型在多模态、轻量化等方面持续创新,展现出深远的潜力和应用前景;

受新兴AI的影响,以传统小模型为主的场景蓬勃发展,复杂场景下的大小模型融合成为主流解决方案,人工智能全要素再一次提到战略地位;

由于相关技术仍处于高速发展期,短周期内的代际变革仍可能会出现,建设方式与路径将随其变化,部署方式将始终坚持核心系统及其数据不出域的基本原则,按需调整策略。

银行应用大模型,也必然面临挑战。《报告》总结了4个主要挑战:

一是银行的数据困境。大模型预训练需要庞大的高质量数据集。但很多银行缺乏足够的有效数据资产来支持这种需求。面向指令微调的标注数据集更是稀缺。此外,银行内的数据垂直整合问题突出,因为银行考虑到数据隐私及安全性,不愿将私有数据直接提供给大模型企业用于预训练与微调。而银行自身重新训练模型,在数据规模和数据质量方面难以找到合适的平衡点。

二是复合人才瓶颈。发展和应用大模型技术需要具备跨学科知识的复合型人才。这类人才不仅需要具备一定的技术背景,还需要深入理解金融业务场景,成为技术与业务之间的重要桥梁。然而,目前行业内面向大模型技术的复合型人才极为短缺,导致需求挖掘、产品设计与项目推动困难重重。

三是建设路径与ROI。在大模型场景建设策略上,银行业存在明显的“马太效应”现象。头部机构通常与科技公司、科研院所合作,进行探索性、前瞻性的端到端全栈投入。然而,由于经历技术论证期,往往呈现单点多头建设态势,扎根于技术视野过深,缺乏基于全盘数据资产、业务价值的全局化、系统化的路径设计,缺乏配套流程组织的协同。而部分中小机构仍处于“期望膨胀期”,审慎观望与大愿景口号并存,主要依赖“拿来主义”,且难以辨析市场上的方案优劣,陷入“信息茧房”困境。

另外,银行在投入资源开发和应用大模型技术时,需要准确评估ROI。若ROI不能准确评估和证明,模型的可解释性难以验证,将难以说服决策者,成为大模型投入与推广的关键瓶颈。

四是数据使用及生成的合规性问题。众所周知,金融监管趋严。大模型在数据采集、处理和生成过程中,往往会面临合规性挑战。例如,模型训练过程中涉及到的客户数据如何保证隐私保护,模型生成的合成数据是否符合监管要求等。而这些问题若处理不当,不仅可能导致法律风险,也可能影响客户对机构的信任度。

专家对此提出建议:提升数据治理与安全管理,包括完善数据治理体系、推动数据共享机制、提升数据标注效率、完善数据合规与管理机制等;明晰ROI评估机制,合理规划建设路径;加强人才培养与团队建设,包括跨学科培训、引进复合型人才、跨部门协作等。

《报告》还提到,银行基于自身丰富的数据语料,训练和调教适合自身业务和管理价值释放的“智能体”,将AI应用从单纯的对话机器人模式升级至Agent并逐步融入一线习惯使用的业务应用系统,才是业务前线具体感知AI能力并推动业务智能化转型的关键。

银行数字资产的高效运营至关重要,同样面临一些挑战

在《报告》中,专家分别讨论了“五篇大文章”。其中,在数字金融部分,专家提到,数字化转型进入深水区,数据资产的高效运营促使银行服务模式升级。当前,多家银行纷纷加强数据管理部门的职能,在数据治理、数据平台、监管报送的传统职能上,加以牵头全行数字化转型、数据应用以及数据产品创新等牵动业务的职能。

但是,银行数据资产深度运营面临一些挑战,包括:

中小银行数据平台与工具的差距较为明显,新一代的湖仓建设、AI平台的建设尚处于初级阶段,面临着短期的高投入与无法规模化产出的矛盾;

在数据治理工作中,大多数银行仍以监管报送的事后质量提升为治理的唯一目标,缺少全生命周期的数据治理机制,数据质量成为客户服务、洞察分析、业务创新的掣肘;

数据资产的定位、数据对业务经营和管理以及价值创造方面的公允评价仍是难以彻底解决的问题。

专家对此提出建议:夯实数据底座,拥抱AI技术革新;治理体系融合,提升数据质量;搭建人才体系,提升数据价值挖掘效能。