业务员小陈在展业时,客户问他,医疗险和重疾险都是保障疾病健康风险的保险产品,保障责任都差不多,那为什么两个都要配置呢?

虽然医疗险和重疾险都可以保障疾病,但两者在功能、赔付方式等方面存在很大的区别,小陈用一个真实案例就解答了客户的疑惑:

某客户投保了一份医疗险和一份保额30万元的重疾险,后因身体不适到医院就诊,被诊断为右侧甲状腺微小乳头状癌,住院治疗共花费了15794.57元,最后医疗险在扣除1万免赔额后实际赔付5794.57元,重疾险赔付30万元。

简单来说就是,医疗险和重疾险一个是看实际花费赔钱,花多少赔多少;一个是直接按约定赔钱,保多少赔多少。

来源:栗子同学

这两者之间赔付方式的不同,是因为它们属于不同类型的保险合同,一般来说,医疗险是补偿性保险合同,而重疾险是给付性保险合同。

今天就来和大家聊聊补偿性保险合同和给付性保险合同的区别。

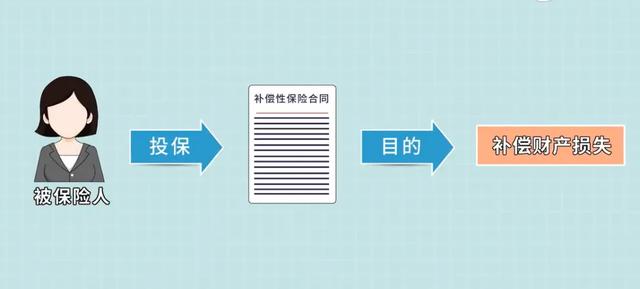

1、何为补偿性保险合同?何为给付性保险合同?补偿性保险合同,又称赔偿性保险合同,是指当保险合同约定的事故发生后,保险人根据保险标的因事故发生所造成的实际损失额,对被保险人进行经济补偿的合同。大多数财产保险合同和人身保险中的医疗费用保险合同都属于补偿性保险合同。

而给付性保险合同则是指保险金额事先由双方约定,在保险事故发生或约定的期限届满时,保险人按合同规定标准实行定额给付的合同,常见的有各类人寿保险合同、健康险中的重疾险和住院津贴保险合同等。

除了保险金的给付方式不同外,补偿性保险合同和给付性保险合同还有四大区别:

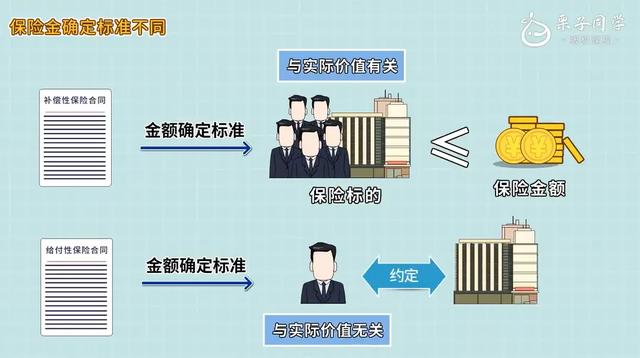

区别一:保险金确定标准不同

补偿性保险合同中,保险金额的确定依据的是标的的实际价值或者市场价格,法律要求应该保证保险金额不得大于标的物的价额。

给付性保险合同中,保险金额的确定由当事人双方约定,一般与标的价值无关,因为这种合同标的或者由于性质决定没有金钱价值,比如人的寿命、身体的伤残,以及有长期的重大影响的健康问题等。

来源:栗子同学

区别二:保险金给付条件不同

补偿性保险合同规定标的物发生毁损时构成保险事故,即被保险人的财产受到了实际的损失,主要表现为财产量上的减少;如果保险事故没有发生,被保险人不得请求赔偿。

给付性保险合同中,虽然有一部分是以标的损失为给付的条件,如被保险人死亡,但也有一部分合同,灾害事故及损害结果不是必然条件,被保险人达到一定的年龄,双方当事人约定的期限届满,保险人都要给付保险金。

区别三:目的不同

补偿性保险合同是要获得相应赔偿,被保险人因事故发生而依照保险合同获得的金钱给付,可以用来直接补偿财产的损失,比如医疗险的订立目的,是为了补偿被保险人在诊疗期间的医疗费用支出等。

而给付性保险合同不以补偿为目的,是为了使现有的生活条件得以保持或有所改善。比如重疾险的订立目的,是使被保险人在罹患重疾期间,能够有一定的物质生活保障,减轻康复费、护理费和工作损失等经济负担。

来源:栗子学院

区别四:保险费退还不同

补偿性保险合同中,保险事故未发生而期限届满时,收取的保险费不予退还。给付性保险合同中,保险人可能有机会退还已收取的保险费。

编者说总体来说,由于医疗险和重疾险属于不同类型的保险合同,因此在目的、保险金给付条件、保险金确定标准等方面都存在差异,同时两者在功能、赔付方式上也不一样。

保险从业人员在展业过程中承担着至关重要的角色,在遇到这类异议问题时,可以从补偿性保险合同和给付性保险合同之间的概念差异、适用条件、程序特点以及潜在风险等维度帮助客户梳理。

来源:栗子学院