文 望京博格(转载请注明出处)

博格一个大客户,张大姐说:

“基金赔钱了,也不想看账户,也不想补仓了。

博格老师,3%年化的终身寿险可以买吗?”

看着张大姐是大户,还给博格发了红包的面上,博格还是要跟张大姐当面仔细分析一下的:

买3%年化的终身寿险,等同于跟保险公司对赌!

对于保险公司而言,拿着客户的保费去投资:

赌赢了,相当于支付客户3%融资成本,剩下的超额收益都归保险公司;

赌输了,直接破产就行了,估计未来法律也不会支持这种理财属性的保险刚兑。

当然,保险有严格的投资范围,也不会瞎投:

咱们看看30年国债利率走势就明白了:

2019年的时候利率4.00%;

2022年的时候利率3.30%;

2024年的时候利率2.39%;

国债利率才是市场无风险利率,但凡超过这个投资回报都要冒风险的。

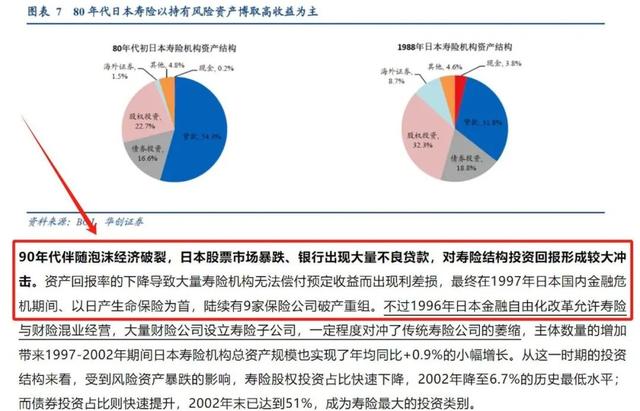

例如,当年的日本经济增速放缓的时候,保险公司投资回报根本达不到当初跟客户约定利率,导致出现大量利差损失,陆续有9家保险公司破产重组。

日本政府也没有给投资者刚兑,而是根据保险公司亏损情况对保险合同承诺的利率进行了下修,有的直接修改为负的。

有人说,只要保险能卖出去,用“新人”缴的保费兑付“老人”领的保费不就行了?这不就变成妥妥的资金池了,万一没有“新人”买保险的话,不就直接暴雷了吗?

张大姐听了博格的话,买保险的意愿变得犹豫了,接着问:“现在不买保险买啥呢?”

博格回复道:“其实买国债还是最靠谱的,没有啥风险到期还本付息,短期资金的话虽然货币基金利率跌破1.5%了,可以买点短债基金年化还在3%左右,例如纯债汉堡。”

张大姐走后!

又跟同事开了一个小会,现在公司经营困难(濒临破产)商量一下有没有新出路,同事说:

“听说卖保险挺赚钱,尤其那种终身寿险,如果客户第一缴费10万的话,首年销售提成就有11万!”

博格听后犹如晴天霹雳,再问了同事一遍多少,同事又说了一遍“客户第一年缴10万,销售提成就有11万!”

博格默默打开微信,又给张大姐发了一条信息:

“张姐,还考虑买保险吗?”

张大姐秒回:

“我觉得你分析的特别靠谱,我决定不买保险了!”

博格再次陷入迷茫,老实人注定赚不到大钱啊!

今天就聊到这里,关注博格不挨刀!

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。

任何保险都是诈骗

每次这种文章下面首先跳出来评论的都是“保险专业人士”!——那种急眼跳脚的样子看了莫名有一种喜感!

胡说八道,没一句有用

保险得罪你了吗?有必要去抹黑吗?这篇文章让你的无知暴露啦[得瑟],建议多认识几位保险专业人士,让他们帮你科普科普[呲牙笑]

这是放屁了,首先第一,保险公司可以破产么?第二,增额寿首佣能达到这么高么?不说保险好还是不好,这样写东西负责么?

这是真的张嘴就来啊

所以现在国债都保险化了,50年国债都不愁卖。

无知到极点,啥都不懂就敢写文章[点赞]

你想人家利息,人家想你本来

我只能说你对于保险一无所知,有时间翻翻保险法

不知道就说不知道,但不要乱说,祸从口出!

不是蠢就是坏