摘要:增收不增利(欢迎关注杠杆地产)

撰文|杆姐&编辑|爱丽丝

房地产行业的天似乎还没有亮起来的迹象,连曾经风光无限压过地产股的物业公司,如今也黯淡无光。

这两天龙头物业股碧桂园服务披露2024年中期业绩,一边是利润下滑,另一边其股价已经从3年前80多港元的高点一路向下跌落至4港元出头。中期业绩发布后,还被机构下调目标价……

这份中期报告说了什么?今天杠杆地产来看看。

1、营收增长

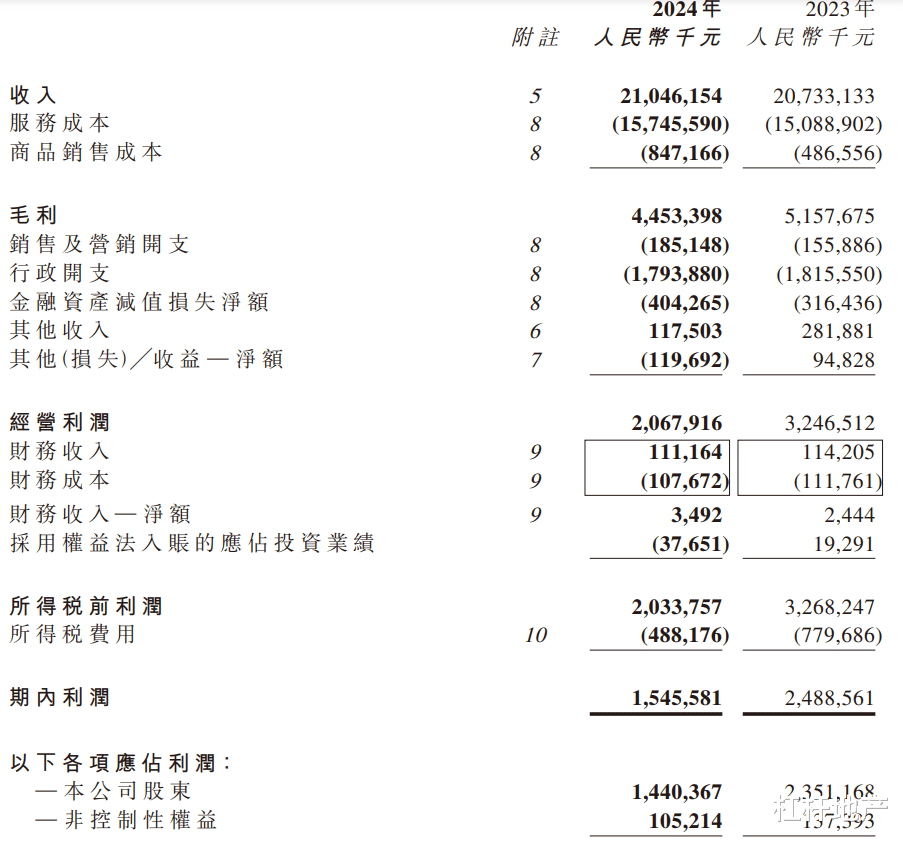

2024上半年,碧桂园服务的营收增长1.51%为210.5亿元。虽然增长,但杠杆地产注意到,这是该司至少近9年来的增长最低点。

如果以年为单位计算,碧桂园服务在2019年还曾到过106.30%的营收同比增幅,2021年营收增幅也还有84.89%,但到了2022年便腰斩至43.42%,2023年更是跌到3.01%的底部。

2024上半年,碧桂园营收同比增速进一步下探,这让其2024全年的营收增长动力进一步减弱。

截图来源|东方财富(特此感谢!)

横向来看,碧桂园服务的这一营收增速也不算很差。已经披露中期业绩或预告的物企里,恒大物业营收同比增1.2%为61.45亿元、保利物业同比增10.21%为78.71亿元、越秀服务同比增29.7%为19.6亿元。作为物业巨无霸存在的碧桂园服务,能增长1.51%殊为不易。

碧桂园服务的业务范围较广,如财报所言,涵盖包括住宅、商业物业、写字楼、产业园、多功能综 合楼、政府大楼、医院、学校及其他公共设施,如机场航站楼、高速公路服务站、文旅景区等多种业态。

碧桂园服务主要业务线有6条:物业管理服务、社区增值服务、非主业增值服务、“三供一业”业务、城市服务、商业运营服务。

物业管理服务业务方面,2024上半年碧桂园服务营收约127.52亿元,同比增长4.6%,占总收入的比例同比提升1.8个百分点至60.6%;

2024上半年,除“三供一业”业务外,碧桂园服务的合同管理面积约为16.35亿平米,收费面积约10.06亿平米。此外“三供一业”业务的物业服务合同管理面积及收费面积分别为9540万平米及9060万平米。

截至2024年6月末,碧桂园服务的管理物业共7695项,覆盖我国内地34个省、市、自治区及香港、海外。

社区增值服务方面,碧桂园服务营收约19.98亿元,同比增约6.0%,占总营收比9.5%。该项业务主要靠其中的本地生活服务(含家装中介服务)支撑,2024上半年该业务同比增长28.6%为10.59亿元。

增值服务里其他业务都是下降的,其中社区传媒服务收入同比降7.4%为3.62亿元、到家服务同比降4.0%为2.94亿元、房地产经济服务收入同比降35.4%为1.47亿元、园区空间服务同比降0.3%为1.36亿元。

降幅最大的是非主业增值服务业务,2024上半年碧桂园服务该项业务同比下降63.4%为3.56亿元;商业运营服务的降幅也不小,为37.9%,营收3.32亿元;城市服务业务稍微好点,同比下降9.4%为21.7亿元。

增长的业务里,最亮眼的是“三供一业”业务,2024上半年同比增幅约30.6%为24.67亿元。所谓“三供一业”业务,主要就是指企业的供水、供电、供热和物业管理。

2、利润下滑

营收虽增长,但碧桂园服务2024上半年的利润是下滑的。其中毛利润44.53亿元同比下滑13.65%、归母净利润14.4亿元同比下滑38.74%。

为何会增收不增利?杠杆地产看到,2024上半年碧桂园服务的提供服务成本其实增速不算高,同比增长约4.4%为157.5亿元,但其商品销售成本却大增74.1%,从去年同期的4.87亿元增加到8.47亿元。增加约3.6亿元。

基于此,碧桂园服务2024上半年的毛利率从24.88%下降至21.16%,降幅约3.72%。其中物业管理服务降幅3.1%为22.9%、社区增值服务降幅9.7%为39%。

非业主增值服务下降19.7%,从去年中期的13.2%降到-6.5%,降幅较大,主要是自2023年8月起对若干信用风险显著上升的客户提供服务后,完成履约义务且已收取该等客户的对价时,才将收取的对价确认为收入;及因相关停止,但相关成本滞后调整所致。

2024上半年碧桂园服务“三供一业”业务毛利率从去年同期的7.2%上升到9.7%,主要是针对物业亏损住宅项目实施治理,加强精细化管理,成本有所节约所致。

其他两项业务碧桂园服务上半年都下滑了,其中城市服务业务同比下滑5.1%到16%;商业运营服务同比下滑7.4%为31%。

2024上半年,碧桂园服务的销售及营销开支增速高于同期营收增速,增长18.7%为1.85亿元。主要是该司保险经济业务增长所带来的推广费用增加。

不过,在一系列的组织架构优化等调整后,碧桂园服务上半年的行政开支有所下降,从去年同期的18.16亿元降到17.94亿元,降幅约1.2%。

扣除一系列成本后,2024上半年碧桂园服务的净利润同比下降37.9%为15.46亿元;归母净利润同比下降38.7%为14.4亿元。

3、目标价被调降

财报发布后,野村发布研究报告称,下调碧桂园服务目标价25.9%,从5.4港元至4港元,评级“中性”。该行指出,碧桂园服务2024年上半年业绩的下滑符合预期,其现金流疲弱令人担忧。

截至2024年6月末,碧桂园服务的现金及现金等价物为119.9亿元,相比2023年末的126.4亿元略有减少。野村称,碧桂园服务经营活动所得现金净额大降88%,仅有2.7亿元人民币,占其中期收入1%,及经调整纯利15%,主要原因是收物业管理费的难度增加。

野村认为,现金流和收入/盈利之间的差距不断扩大,表明减值损失风险高,这是影响碧桂园服务盈利的一个因素。

碧桂园服务财报里还坦诚了几大主要风险及不明朗因素,一是行业风险:当经济状况发生变化,导致企业和个人消费水平及支付能力波动时,可能会对其业务运营及款项收缴产生影响。当中国房地产市场发生超出预期的重大变化时,可能会对其收费管理面积增长及相关受益增长存在影响。还有政府对行业政策法规调整也会产生影响。

二是业务风险:本集团未必能从客户那收回物业管理费,因而可能产生应收款项减值损失;本集团大量的物业管理服务合同终止或不获重续可能对业务、财务状况及经营业绩造成重大不利影响。

三是外汇风险,这个杠杆地产就不多说。

截至2024年6月末,碧桂园有员工206209名,去年末这一数据是213712名。

本文未标注出处的财务图表,均源自企业有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。