5月8日,Shopee母公司Sea Ltd CEO李小冬在对员工内部信中宣布:从7月起,将给公司绝大数员工加薪5%,在2023年3月31日或该日期以前入职公司的员工都将获得加薪。而据一Shopee员工透露,其已收到通知加薪的邮件。

李小冬在内部信中表示,“过去一年可能是公司最艰难的时期,管理层不得不做出痛苦的决定——在不断恶化的商业环境下裁员数千人。如今公司已经实现了‘自给自足’,公司的现金流在不断增加,且设定的目标已提前几个月实现”。

据往期财报数据,截至2022年12月31日,Sea Ltd拥有的净现金增长4.268亿美元,而截至2022年9月30日,Sea Ltd拥有的净现金增长为-5.653亿美元。

5月16日,Sea Ltd将公布公司2023年第一季度财报,届时,对于该公司各项业绩数据将有更清晰明了的说明,特别是关于李小冬在此次内部信中提到的现金流增加情况。

而且,细思此次Sea Ltd加薪动作,这是一个良性的“讯号”,如果不出意外的话,Sea Ltd在2023年第一季度的现金流应该还会继续增加,而且,预计Sea Ltd以及公司旗下业务将继续保持盈利,其中Shopee想必也不会让大家失望。

0

1

Shopee的“确定性”

其实,2022年第四季度对于Sea Ltd来说是一个“里程碑”式的转折,因为Sea Ltd,Sea Ltd旗下的业务:电商业务Shopee、金融业务SeaMoney,均“首次”实现了盈利。

需要知道的是,Shopee与SeaMoney的盈利为调整后的EBITDA盈利,而Sea Ltd集团整体在2022年第四季度首次实现的盈利(季度净收入转正至4.228亿美元),并不是调整后的EBITDA盈利。作为东南亚最大的互联网科技公司之一,Sea Ltd如此表现对行业有着积极的促进作用,同时这也为东南亚其他互联网公司树立了一个很好的标杆与样板。

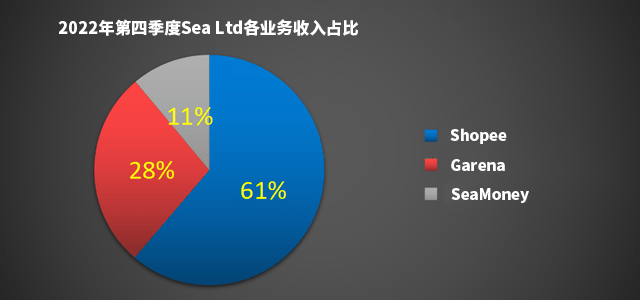

来源:Sea Ltd财报,制图:跨境指南观察

近年来,Shopee一直处于快速发展时期,如果把2022年第四季度Sea Ltd旗下3大业务收入做一个分析对比,Shopee对于Sea Ltd的重要性便随之凸显出来——Shopee收入占集团整体收入的比例已经达到了61%。

事实上,对Sea Ltd来说,Garena虽早已盈利但如今的业务规模增长乏力,而Seamoney虽有着良好的增长前景但业务规模还有待提升。此种情形下,再结合收入数据,可以发现,Shopee现已经成为Sea Ltd的业务“主角”,这是Shopee的确定性之一。

而据Sea Ltd 2022年第四季度财报数据,尽管Shopee的销售和营销费用下降50%以上,但Shopee 2022年第四季的收入同比增长32%,这证明Shopee收入的增长,并不依赖销售和营销费用,这是一个健康且可持续的长期商业模式,也是Shopee的又一个确定性。

而且,Shopee这些年激进的业务扩张,“效率”从来不是其关注的重点,“测试”才是重要目的。在采取提升交易佣金、削减市场补贴、裁员、停止加薪、缩减年终奖以及关闭站点等举措后,Shopee实现盈利,突破了前进路上的“重要阻力”,而在盈利之后,公司决策的试错成本会更小,但机会反而更大,这是Shopee的第三个确定性。

回归市场整体,Shopee的第四个确定性,无疑是平台流量称霸东南亚,这得益于Shopee在东南亚“深厚的本地化运营能力”。Shopee仍然是东南亚流量最大的电商平台,且身后的追兵与其还有着较大差距。

0

2

最大的“不确定性”是市场

今年3月,在Sea Ltd发布财报过后,李小冬在对员工的内部信中表示,“公司此次盈利不是昙花一现,这是一个长期趋势的开始。假设外部市场环境没有重大变化,那么我们的大规模变革已经完成”。

2022年,Sea Ltd大约裁掉了7000名员工,而且在2022年9月中旬,李小冬还宣布公司将停止加薪、缩减年终奖。具体到Shopee来看,2022年年底,Shopee年终奖按绩效等级发放,奖励薪酬分为0.5个月工资(绩效B)、1.5个月工资(绩效B+)、2-3个月工资(绩效A),无调薪。如果对比来看,在2021年年底,Shopee绩效为B的员工可以拿到3个月年终奖,外加调薪(高于5%)。

进一步看,虽然此次Sea Ltd对大多数员工加薪5%,但这好像有点微不足道,而从外界反馈也可以听到一些吐槽的声音。不过,在裁员风波过后,公司实现盈利,Sea Ltd便开始着手员工激励,虽然“雷声大雨点小”,但有了这个开始,后续才能有所期待。

而对于市场环境,昨晚美国公布CPI数据,CPI继续下降,这使得美联储6月停止加息的可能性大大增大,这很好的提振了市场的信心。不过,即使6月美联储停止加息,市场对于经济负面因素的消化也需要时间。

值得注意的是,在全球经济下行周期,Shopee无论是季度GMV还是季度订单量的同比增长率都呈现下滑趋势:Shopee季度GMV的同比增长率,从2020年Q4的112.5%下降到了2022年Q4的-1.1%;Shopee订单量的同比增长率从2021年Q1的153%下降到了2022年Q4的-15%。

未来,在市场经济恢复以后,Shopee的GMV、订单量的同比数据到底能否重拾正向增长?这还不得而知。毕竟Shopee才刚实现盈利,目前依旧以盈利为聚焦,为了更好的利润率,Shopee可能放弃对GMV等数据的追逐,这么来看的话,未来,Shopee在东南亚的市场份额不排除被TikTok Shop、Lazada等平台进一步蚕食。

不过,从平台内部看,今年3月,跨境指南Cpsea独家获悉Shopee正在内测“全托管”模式,但Shopee并未官宣,而Shopee在今年4月官宣了另一个项目——本土化履约。市场会变化,用户的消费需求在升级,如今的Shopee正在尝试一些新的运营举措,而这些举措都会对Shopee GMV的增长起到积极影响。

Shopee在东南亚没有作业可抄,当然外界也有一些声音说,“Shopee其实有很多问题,如果Shopee能够达到Temu、SHEIN这样的运营效率与管理水平,盈利早已实现了”,但一方水土养一方人,Temu、SHEIN这样的中国模式管理,拿到东南亚可能并不合适。但在运营层面,如上提到的,诸如Temu此类的全托管模式,Shopee已经在内测中了。

下周,Sea Ltd 2023年第一季度的财报将要发布,这是稍加乐观的一个季度,Shopee更多的确定性将被捕捉,而高确定性的公司,才能实现公司业绩的长期稳定趋势增长。