近年来,岭南股份的信用等级密集被下调,公司信用资质持续恶化,面临再融资压力很大。

01

降级

3月26日,联合资信公告称,确定将岭南股份(002717.SZ)主体长期信用等级下调为BBB-,并将“岭南转债”的信用等级下调为BBB-,评级展望为负面。

下调评级公告

公告显示,岭南股份股东新增轮候冻结事项或导致公司控制权发生变更,公司诉讼、仲裁事项的涉案金额持续增加,债务负担重,短期偿债压力大,部分银行借款逾期,公司流动性压力进一步加大。

近期,信诚保理对岭南股份提起诉讼,并对担保人尹洪卫所持公司股权进行诉前司法保全。本次新增轮候冻结股份数量为1965万股,占其所持公司股份比例6.73%,占公司总股本比例1.17%。

一年内,岭南股份及控股子公司新增尚未披露的诉讼、仲裁事项的涉案金额合计约为3.9亿元,涉案金额累计达公司最近一期经审计归属于母公司净资产的11.66%。

此前,尹洪卫已将其持有的2.9亿股股份所对应的表决权委托给华盈产业投资行使,若他持有的公司股份被强制执行,将导致公司股份数量及华盈产业投资拥有的公司表决权份额发生变化,或存在控制权变更的可能性。

岭南股份本部存在12笔被执行人记录及1笔限制消费令,合计执行标的1.35亿元;

岭南股份本部银行借款逾期1.7亿元;公司本部作为担保人/反担保人相关还款责任余额50亿元,其中关注类余额8.4亿元;

岭南股份子公司岭南水务集团有限公司银行借款逾期2408.61万元,未结清关注类贷款余额4.5亿元;岭南水务作为担保人/反担保人相关还款责任余额 11亿元,其中关注类余额5亿元。

《小债看市》统计,目前岭南股份仅存续“岭南转债”这一只可转债,将于2024年8月14日到期,余额6.56亿元,未转股比例99.44%。

“岭南转债”详情

值得注意的是,近年来尤其是2023年和今年以来岭南股份的信用等级密集被下调,公司信用资质持续恶化,面临再融资压力很大。

主体评级

02

债务压力大

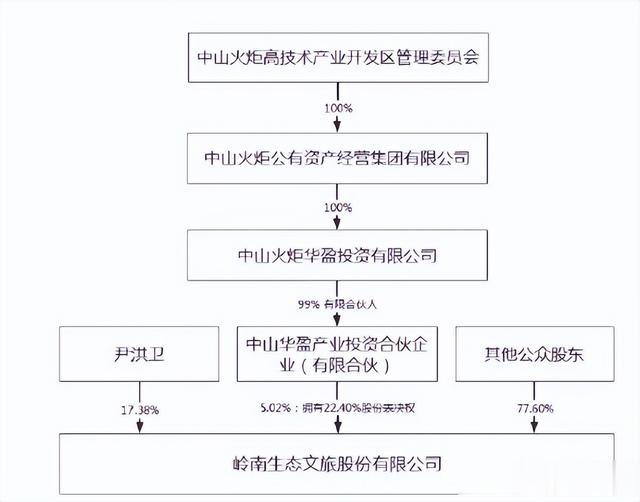

据官网介绍,岭南股份创立于1998年,2014年在深交所中小板上市,2022年中山火炬高技术产业开发区管委会成为实际控制人。

岭南股份围绕“生态+文旅”的战略发展方向,业务聚焦规划设计、市政与园林、水利水务水环境、文化科技与旅游、光伏投资建设、林业碳汇、土地整治等。

岭南股份官网

2022年9月,岭南股份原控股股东、实际控制人尹洪卫以及尹志扬、秦国权与华盈产业投资签署了《附条件生效的股份转让协议》。

转让后,华盈产业投资成为岭南股份控股股东,中山火炬高技术产业开发区管理委员会通过华盈产业投资实施对公司的控制, 为公司实际控制人。

股权结构图

近年来,受到宏观经济下行、地方财政支付趋缓及央企、大型地方国企介入等多因素影响,岭南股份工程施工及结算进度缓慢,公司营收持续下滑。

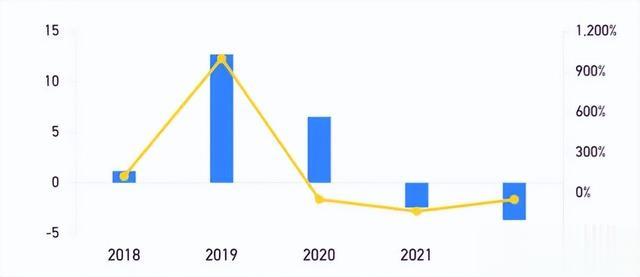

在计提大额资产减值损失和信用减值损失后,岭南股份业绩亏损,2022年巨亏15亿。

根据三季报,2023年1—9月岭南股份实现营业收入16.44亿元,归属于上市公司股东的净利润亏损2.06亿元。

可以看出,岭南股份延续了2022年以来的业绩持续下滑、业务持续亏损态势。

归母净利润

同时,岭南股份经营活动现金流趋紧,2023年前三季度公司经营活动现金流净流出2.97亿元。

经营活动现金流

截至2023年三季末,岭南股份总资产为167.39亿元,总负债134.97亿元,净资产32.42亿元,资产负债率80.63%。

《小债看市》分析债务结构发现,岭南股份主要以流动负债为主,占总负债的94%,债务结构待优化。

同报告期内,岭南股份流动负债有127.38亿元,主要为应付账款,其一年内到期的短期债务有37.35亿元。

然而,相较于短债压力,岭南股份流动性十分紧张,其账上货币资金有6.39亿元,不足以覆盖短债,现金短债比为0.17,存在较大短期偿债风险。

在备用资金方面,截至2023年一季末岭南股份银行授信总额为114.37亿元,未使用授信额度有19.13亿元,可见其财务弹性一般。

银行授信情况

除此之外,岭南股份还有7.59亿非流动负债,主要为长期借款,其长期有息负债合计6.64亿元。

整体来看,岭南股份刚性债务有43.99亿元,主要以短期有息负债为主,带息债务比为33%。

从债务到期情况看,2024年岭南股份到期债务为20.43亿元,集中兑付压力较大。

作为上市公司,岭南股份融资渠道较为多元,除了发债和借款,还通过租赁、应收账款、定增以及股权质押等方式融资。

不过,2021和2022年岭南股份筹资性现金流净额均为净流出状态,分别为-4.34亿和-2.24亿元,公司存在一定再融资压力。

筹资性现金流

在资产质量方面,岭南股份应收账款规模较大,部分项目结算进度慢、回款滞后。

截至2023年9月底,岭南股份合同资产和应收账款合计87.04亿元,占总资产的 52%,已完工未结算资产和应收账款对资金形成较大占用。

另外,随着岭南股份PPP模式项目增多,回报周期拉长,提高了资金占用规模,将对其负债水平和偿债能力造成一定影响。

值得注意的是,岭南股份对外担保规模大增,面临一定或有负债风险。

截至2023年6月底,岭南股份对外担保余额为38.36亿元,担保比率114.88%,主要是为PPP项目公司提供融资担保。

截至2023年3月底,岭南股份在执行PPP项目总投资概算151.3亿元,项目建设资金主要来源于银行借款,其中公司对大部分PPP项目持股比例在50%以上,但未纳入公司合并财务报表范围。

资金压力之下,岭南股份拟向特定对象发行A股,但尚需获得深圳证券交易所审核通过及证监会同意注册,存在一定不确定性。

总得来看,近年来岭南股份盈利能力大幅下滑,经营获现能力恶化;债务负担较重,资金链紧张;对外担保余额较大,存在一定代偿风险。

03

环保巨头

1998年,32岁的尹洪卫从体制内下海,创办岭南园林绿化有限公司。

熬过3年后,2001到2002年东莞迎来城市建设的浪潮,尹洪卫顺势抓住机会,公司发展打开局面。

这一时期,岭南股份参与了松山湖开发、迎宾路、长安广场、大岭山广场和大朗湿地公园等多个工程建设。

从东莞起步,走出广东,走向全国,岭南股份在20多个省布局项目,业绩也从数百万到亿元的增长。

2010年,尹洪卫实行公司股改谋划上市,最终在2014年2月岭南股份登陆深圳证券交易所中小板。

岭南股份上市

上市后,尹洪卫带领岭南股份进行二次创业,推出“生态环境与文化旅游运营商”战略,业务扩展至水务水环境、文化旅游等。

2015年,岭南股份收购上海恒润,正式涉足文化旅游产业;

2016年,收购德马吉,完善了文化旅游产业链布局;

2017年,先后以4.5亿元和2.47亿元价格完成对新港水务75%股权以及微传播23.3%股权的收购事项。

一系列外延式并购后,岭南股份业绩大放异彩,但同时也积累了巨额商誉和负债。

2017年,岭南股份的商誉达到10.96亿元,其中收购上海恒润产生商誉4.49亿元,收购德马吉产生3.31亿元商誉,收购水务集团产生3.01亿元商誉。

近年来,国家对环保重视力度空前,环保政策频繁出台,结合PPP模式大力推行,特别是在水环境治理领域,大量项目开始以PPP模式开展。

但是,2017年下半年开始,在国家去杠杆、银根收缩背景下,PPP模式开始收缩、项目清理退库,随后不少环保上市公司项目融资出现问题,企业现金流周转不灵,从而引发了债务风险。