特朗普陷入“困兽之斗”,面对眼下的种种危机,他已经无力“扭转乾坤”。

在特朗普上一个任期的四年,他通过减税、大规模财政刺激和宽松货币政策为美国经济注入了一剂强心针。然而,这种短期繁荣的背后却埋下了长期隐患——巨额企业债和失控的财政赤字。

如今,这些隐患正以不可阻挡之势浮出水面,成为特朗普2026年中期选举乃至未来政治生涯的最大威胁。

从企业债违约潮到国债到期压力,再到通胀失控的风险,特朗普面临的是美国经济泡沫破裂,无论哪种结局,都注定不会轻松。

【企业债危机:特朗普的定时炸弹】

2020年疫情爆发,特朗普实施了接近零利率,美国企业趁机借入了大量低成本债务,用于股票回购、并购和其他资本运作。

根据数据显示,仅2020年一年,美国非金融企业的杠杆率就飙升至历史高位,总债务规模超过10万亿美元。

而这些债务的相当一部分,将在2025年下半年和2026年上半年集中到期。如果美联储无法迅速降息,那么一波企业债违约潮几乎不可避免。

因此,现在特朗普迫切要求美联储快速降息,但这本身就充满矛盾。

一方面,降息确实可以缓解企业债展期的压力;另一方面,它将进一步推高通胀,使美国经济陷入滞胀困境。可以说,特朗普已经陷入了“左右为难”的境地。

对于特朗普而言,这是一场灾难性的连锁反应。首先,企业债违约将导致失业率激增,尤其是在制造业和服务业等对债务依赖较高的行业。

其次,股市作为特朗普引以为傲的政绩之一,很大程度上是由企业借债推动的股票回购撑起来的。一旦企业债市场崩盘,美股很可能出现断崖式下跌,直接打击选民信心。

更重要的是,失业率上升和股市暴跌叠加在一起,将让特朗普在2026年的中期选举中彻底失去工薪阶层的支持。

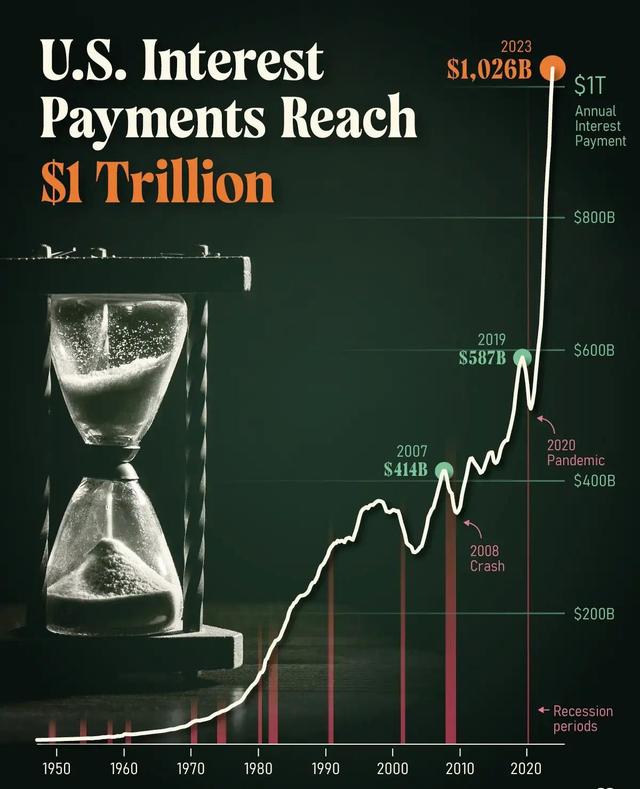

【财政赤字与国债违约风险:白宫账上的“末日倒计时”】

除了企业债问题,特朗普还必须面对另一个更为棘手的挑战——美国联邦政府的债务危机。截至2024年底,美国国债余额已突破36万亿美元,其中约6万亿美元将于2025年6月到期。更糟糕的是,由于两党在提高债务上限问题上的分歧,国会可能拒绝批准新的融资计划,从而引发技术性违约。

这一局面不仅对美国经济构成巨大威胁,也对特朗普个人的政治命运造成致命打击。首先,债务违约将重创美元信用,导致全球投资者抛售美债,进而加剧美国资本市场动荡。

其次,债务上限谈判失败将迫使联邦政府削减开支,甚至暂停部分公共服务,进一步削弱民众对特朗普政府的信任。

最后,在国际舞台上,美国的债务危机将被视为其国力衰退的象征,损害其全球领导地位。

值得注意的是,特朗普并不是第一个遭遇债务危机的美国总统,但他的处境尤为特殊。因为2020年的“无限量化宽松”政策已经透支了美国的财政空间,而疫情期间撒出去的3.6万亿美元并未转化为实质性的经济增长,反而助长了资产泡沫和社会不平等。换句话说,特朗普不仅要收拾前任留下的烂摊子,还要承担自己亲手制造的混乱。

【通胀风暴:压垮骆驼的最后一根稻草】

如果说企业债和国债是特朗普面临的结构性问题,那么通胀则是短期内最紧迫的挑战。

2025年初以来,美国CPI同比增速持续攀升,能源、食品和住房价格全面上涨。虽然美联储试图通过加息遏制通胀,但效果有限,因为当前的通胀更多源于供给侧瓶颈而非需求过热。

对于特朗普来说,通胀失控无异于一场政治灾难。一方面,普通消费者将因生活成本增加而怨声载道,特别是低收入群体将首当其冲受到影响。

另一方面,通胀还会削弱美元购买力,进一步恶化贸易逆差,并促使其他国家加速去美元化进程。此外,通胀还将抬升借贷成本,使得企业债和国债问题雪上加霜。

更为讽刺的是,特朗普一直标榜自己是“经济大师”,但如今的通胀恰恰是他2020年大规模撒钱政策的直接后果。换句话说,这场通胀风暴不仅是经济层面的问题,更是对他执政能力的一次否定。

当然,特朗普并非全无胜算。例如,他可以通过煽动民族主义情绪来巩固铁杆支持者的忠诚度,同时借助社交媒体平台发动舆论攻势。然而,这些策略只能延缓失败的到来,无法从根本上解决问题。

【结语:特朗普的“困兽之斗”】

综上所述,已经进入“困兽之斗”的特朗普正处于职业生涯中最艰难的时刻。企业债违约、国债到期、通胀失控相互交织,形成了一场前所未有的“完美风暴”。即使特朗普拥有再强的个人魅力和政治手腕,也难以扭转乾坤。

或许,唯一值得期待的是特朗普如何应对这场危机。如果他能够采取果断措施,比如推动结构性改革、修复与盟友关系并重新赢得选民信任,那么他仍有可能为自己留下一丝尊严。

但若继续沉迷于短期利益和民粹主义,则注定会沦为历史的笑柄。

无论如何,特朗普的故事再次提醒我们:任何建立在泡沫之上的繁荣,终将化作泡影。