第二节 财务比率分析

偿债能力短期偿债能力指标:营运资本、流动比率、速动比率、现金比率、现金流量比率

营运资本=流动资产-流动负债=长期资本-长期资产

营运资本是流动负债偿还的缓冲垫,因为营运资本是长期资本用于流动资产的部分,不需 要在 1 年或 1 个营业周期内归还。

流动资产大于流动负债,长期资本大于长期资产,长期资本用于流动资产的金额大,反之短期偿债压力大

流动比率=流动资产÷流动负债 速动比率=速动资产÷流动负债

现金比率=货币资金÷流动负债 现金流量比率=经营活动现金流量净额÷流动负债

『记忆』短期偿债能力的比率指标,分母均为流动负债,分子可通过其指标名称得出。

推导公示:流动比率 =1÷(1-营运资本配置比率)=1÷(1-营运资本÷流动资产)

推导过程:流动比率=流动资产÷流动负债=1/(流动负债/流动资产)=1/[(流动资产-营运资本)/流动资产]=1÷(1-营运资本/流动资产)=1÷(1-营运资本配置比率)

流动比率=流动资产÷流动负债

数据:流动资产、流动负债均使用期末数。流动资产包括货币资金、交易性金额资产、应收票据、应收账款、存货、预付账款、一年内到期的非流动资产、其他流动资产;流动负债包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年内到期的非流动负债。

解释:反映企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般认为流动比率应在2:1以上,比率越高,短期偿债能力越强。近几十年,流动比率有下降趋势,许多成功企业该指标小于2。

注意点:受流动资产构成影响大,如存货积压、应收账款回收慢,会使流动比率虚高,实际偿债能力未必强。

速动比率=速动资产÷流动负债(酸性测试比率)

数据:速动资产、流动负债均使用期末数,速动资产包括货币资金、交易性金融资产、应收票据、应收账款,不包括存货、预付账款、一年内到期的非流动资产、其他流动资产。

解释:更能体现企业迅速变现资产以偿还流动负债的能力,通常认为正常的速动比率为1。

注意点:不同行业速动比率标准差异大,需结合行业特点分析。大量现销的商店几乎没有应收账款,速动比率低于 1 也属正常。

现金比率=货币资金÷流动负债

数据:货币资金、流动负债使用期末数。

解释:反映直接用现金及现金等价物偿还流动负债的能力,现金比率越高,说明偿债能力越强,小于1即表示企业在短期偿债方面存在一定压力,需要依赖存货销售或应收账款回收等方式来偿还债务。

现金流量比率=经营活动现金流量净额÷流动负债

数据:经营活动现金流量净额用时期数,流动负债用期末数。

解释:现金流量比率表明每 1 元流动负债的经营活动现金流量保障程度。该比率越高,偿债能力 越强。

长期偿债能力指标:资产负债率、产权比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数、现金流量与负债比率

资产负债率=总负债÷总资产 产权比率=总负债÷股东权益 权益乘数=总资产÷股东权益 长期资本负债率=非流动负债÷(非流动负债+股东权益) 利息保障倍数=息税前利润÷利息支出 现金流量利息保障倍数=经营活动现金流量净额÷利息支出 现金流量与负债比率=经营活动现金流量净额÷负债总额

资产负债率=总负债÷总资产 产权比率=总负债÷股东权益 权益乘数=总资产÷股东权益

记忆:资负率,债占资;产权比,债权比;权益乘数资产权。

资产负债率=总负债÷总资产

数据:总负债、总资产用期末数。

解释:反映企业全部资产中,通过负债筹集资金所占的比重。该指标越低,长期偿债能力越强,财务风险越低。

产权比率=总负债÷股东权益

数据:总负债、股东权益用期末数。

解释:反映企业所有者权益对债权人权益的保障程度。产权比率越低,长期偿债能力越强,债权人权益的保障程度越高,财务风险越小。

权益乘数=总资产÷股东权益

数据:总资产、股东权益用期末数。

解释:反映企业财务杠杆的大小,权益乘数越大,企业负债越多,财务杠杆越高,股东权益对资产的支撑作用相对较弱,面临的财务风险也越大。

长期资本负债率=非流动负债÷(非流动负债+股东权益)

数据:采用期末数比较。

解释:长期资本负债率越高,说明长期负债占长期资本比重越大,长期偿债能力越大。

利息保障倍数=息税前利润÷利息支出

数据:息税前利润=利润总额+利息费用=净利润+所得税费用+利息费用 ,利息支出是指本期全部利息支出,不仅包括计入利润表中的财务费用的利息,还包括计入 资产负债表中的资本化利息。

解释:反映债务政策的风险大小和长期偿债能力。通常认为该指标大于1,如果利息保障倍数小于 1,表明自身产生的经营收益不能支持现有的债务规模。

现金流量利息保障倍数=经营活动现金流量净额÷利息支出

解释:比利息保障倍数更能体现企业实际支付利息的能力,该指标越高,表明企业支付利息的能力越强,财务风险越低。

现金流量与负债比率=经营活动现金流量净额÷负债总额

数据:负债总额用期末数而非平均数。

解释:体现企业用经营活动现金流量偿还全部债务的能力,比率越高,企业偿债能力越强,财务风险越低。比以收益为基础的利息保障倍数更可靠。

影响偿债能力的其他因素:

短期偿债能力 增强偿债能力:可动用的银行授信额度;可以快速变现的非流动资产; 良好的偿债声誉; 降低偿债能力:与担保有关的或有负债事项。

长期偿债能力 债务担保、未决诉讼

营运能力记忆:

周转率=营业收入÷XX资产(周转次数)

周转天数=365÷周转率,XX资产与收入比=XX资产÷营业收入

有应收账款周转率、流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率、存货周转率(分子营业收入用当期数、分母XX资产用期初期末平均数)

应收账款周转率

公式:应收账款周转率 = 营业收入÷平均应收账款,平均应收账款 =(期初应收账款余额 + 期末应收账款余额)÷2

数据:分子理论上使用赊销额,但外部分析人员无法取得赊销数据, 只好直接使用营业收入进行计算。分母

解释:反映企业应收账款周转速度的快慢及管理效率的高低,周转率越高,收账速度快,平均收账期短,坏账损失少。

注意点:营业收入受季节性、促销等影响,分析时需结合多期数据;应收账款坏账准备影响余额,进而影响比率。

存货周转率

公式:存货周转率 = 营业成本÷平均存货余额,平均存货余额 =(期初存货余额 + 期末存货余额)÷2

数据:分子通常使用营业成本,一些特殊情况如分析存货的变现能力时(短期偿债能力)用营业收入。

解释:衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,周转率越高,存货周转速度快,占用水平低。

注意点:不同计价方法影响营业成本和存货余额,进而影响周转率;存货跌价准备也会对其产生影响。

总资产周转率

公式:总资产周转率 = 营业收入÷平均资产总额,平均资产总额 =(期初资产总额 + 期末资产总额)÷2

解释:综合评价企业全部资产的经营质量和利用效率,比率越高,资产周转速度越快,利用效率越高。

注意点:受资产结构影响,固定资产占比高的企业,总资产周转率可能较低。

盈利能力记忆:XX净利率=(净利润÷XX)×100% 是一个百分比数,要×100%

营业净利率=(净利润÷营业收入)×100% 总资产净利率=(净利率÷总资产)×100% 权益净利率=(净利率÷股东权益)×100%

营业净利率=(净利润÷营业收入)×100%

解释:概括公司的全部经营成果,该比率越大,公司的盈利能力越强。(分子分母当期数)

驱动因素及分析:营业净利率的变动,是由利润表的各个项目变动引起的。因此,分析可重点关注利润表各项目金额变动和结构变动较大的项目(变动额/上年数),从而深入项目内部进一步分析,需要依靠报表附注提供的资料及其他信息。

总资产净利率=(净利率÷总资产)×100%

总资产净利率 =净利润÷总资产 =(净利润/营业收入)×(营业收入/总资产)=营业净利率×总资产周转次数

解释:总资产净利率是公司盈利能力的关键,表明1元总资产创造的近利润。(分子当期数,分母平均数)

驱动因素及分析:总资产净利率由营业净利率和总资产周转次数共同影响,要分析可以采用因素分析法。

权益净利率=(净利率÷股东权益)×100%

权益净利率 =净利润÷股东权益 =(净利润/总资产)×(总资产/股东权益)=总资产净利率×权益乘数

解释:反映每1元股东权益赚取的净利润,可以衡量企业的总体盈利能力,具有很强的综合性,概括了公司的全部经营业绩和财务业绩。(分子当期数,分母平均数)

市价比率

以上分子当期数,以上分母不使用平均数,市净率的分母期末数

市盈率=每股市价÷每股收益

数据:每股收益=(净利润-优先股股息)÷发行在外普通股加权平均股数

解释:反映普通股股东愿意为每1元净利润支付的价格。

静态市盈率=每股市价÷当期每股收益 动态市盈率=每股市价÷预期每股收益

『例题』某上市公司 2019 年度净利润为 20000 万元,其中优先股股利为 500 万元。2018 年 末发行在外的普通股股数为 6000 万股,2019 年 3 月 8 日,经公司 2019 年度股东大会决议,以截 止 2018 年末公司普通股股数为基础,向全体股东每 10 股送红股 5 股。2019 年 10 月 1 日发行普 通股 3000 万股。

『答案解析』发行在外普通股的加权平均数=6000+3000+3000×(3/12)=9750(万股)

每股收益=(20000-500)/9750=2(元/股)

『提示 2』如果普通股股数的变化涉及到股权资本的变化,那么就考虑时间权重(如上例中 10 月 1 日 发行新股 3000 万股);如果普通股股数的变化未涉及到股权资本的变化,那么不考虑时间权重(如上例 中 3 月 8 日发放股票股利 3000 万股)。

市净率=每股市价÷每股净资产

数据:每股净资产=普通股股东权益÷发行在外普通股股数(注意不是加权)

解释:反映普通股股东愿意为每1元净资产支付的价格。

市销率=每股市价÷每股营业收入

数据:每股营业收入=营业收入÷发行在外普通股加权平均股数

解释:反映普通股股东愿意为每1元营业收入支付的价格。

总结

偿债能力指标用期末数、营运能力指标平均数、盈利能力指标平均数、市价比率期末数

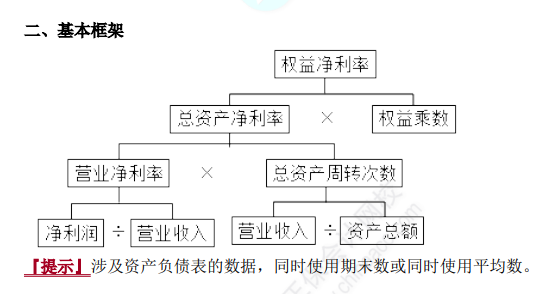

杜邦财务分析体系权益净利率 =净利润/股东权益

=净利润/营业收入×营业收入/总资产×总资产/股东权益

=营业净利率×总资产周转次数×权益乘数

=总资产净利率×权益乘数 (总资产净利率=净利率/总资产=营业净利率×总资产周转次数)

局限性:①计算总资产净利率的“总资产”与“净利润”不匹配,因为总资产净利率=净利润/总资产,净利润归属于股东,而总资产资金提供者有债权人和股东。

②没有区分经营活动损益和金融活动损益;没有区分金融资产与经营资产;没有区分金融负债与经营负债。

所以,需要把传统财务报表转化为管理用财务报表。