01

行业概述

1、国内外美妆市场差异逐渐缩小,东南沿海地区生产集中

所属行业:根据《国民经济行业分类与代码》(GB/T4754—2017),美妆所属行业为日用化学产品制造(C268),细分行业为化妆品制造行业(C2682)。根据《上市公司行业分类指引》(2012年修订),公司所属行业为化学原料和化学制品制造业(C26)。

定义:根据Euromonitor的分类,化妆品是指美容及个人护理品的概念,包括11大细分子品类:护肤品、护发用品、彩妆品、口腔护理品、沐浴用品、婴孩童专属用品、男士护理品、防晒用品、香水、除臭剂、脱毛用品。其中护肤品指具有保护皮肤功能的护肤产品,护肤品市场是化妆品市场中规模最大的子市场。本报告研究对象主要聚焦护肤品和彩妆。

特点:市场分布来看,国际知名化妆品品牌凭借其雄厚的资金实力以及强大的市场营销能力,主要集中在一二线城市,市场竞争激烈;国内化妆品品牌起步较晚,早期主要集中在三四线城市进行产品销售。随着居民可支配收入水平的提高,国产化妆品品牌与国际知名化妆品品牌在行业地域性方面的差异正逐步缩小。生产企业区域分布来看,我国化妆品生产企业主要集中在东南沿海地区,上海、江苏、浙江、广东等地为中国化妆品生产企业比较集中的省市。

2、药品监督管理部门和自律性协会共同促进行业规范发展

02

行业现状分析

1、经济稳步增长和人均可支配收入的提高为美妆行业提供发展动力

2019-2023年,我国GDP保持逐年增长趋势。2023年,国内GDP为126.06万亿元,比上年增长4.6%。

2019-2023年,我国人均可支配收入保持逐年增长趋势。2023年,人均可支配收入为3.92万元,比上年增长6.2%,人均消费支出2.68万元,比上年增长9.4%。

2、新规出台,监管环境趋严,行业向规范化发展

3、营销渠道多样化,电商渠道增速最快

线下渠道:线下渠道主要包括大型卖场、百货商店、化妆品连锁店或直营店以及OTC渠道等,其中百货商店主要产品定位为中高端,通常设有品牌专柜,而大型卖场和药房渠道产品定位为中低端,化妆品连锁店或专营店产品定位为中端。

线上渠道:线上渠道主要指电商渠道,电商渠道是近年来销售额增长最快的化妆品销售渠道。2022年度,化妆品电商渠道销售额占比达到47.2%,为化妆品销售占比最大的渠道。从运营模式来看,国内化妆品网络零售平台主要分为:平台型B2C、综合型B2C、垂直型B2C、品牌自建商城以及C2C等平台。

4、化妆品类零售总额稳定增长,在社会消费品零售总额中比重逐年提升

2018-2023年,我国化妆品零售总额整体呈增长趋势,增速波动较大。2023年,我国化妆品零售总额为4142亿元,同比增长5.23%。

2018-2023年,我国化妆品零售总额占全社会消费品零售总额比重整体呈增长后稳定趋势。近三年,我国化妆品零售总额占比在0.90附近浮动%。

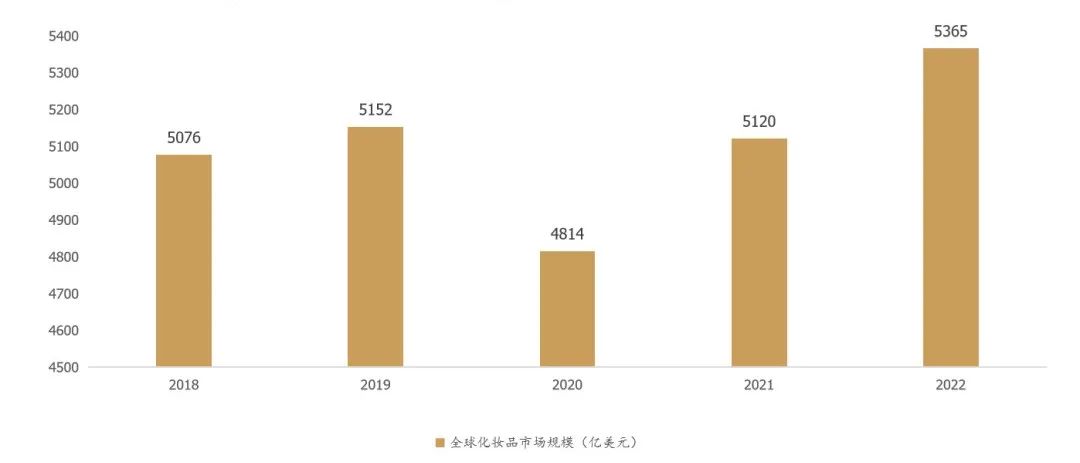

5、中国化妆品市场规模不断扩大,在全球市场中的比重不断提升

2018-2022年,全球化妆品市场规模整体呈增长趋势,2020年有所下滑。2022年,全球化妆品市场规模为5365亿美元,同比增长4.79%;2018-2022年的年均复合增长率为1.39%。

2018-2022年,我国化妆品零售总额的年均复合增长率为3.87%,显著高于全球市场规模增速。

6、国外品牌占据高端及奢侈市场,国货新锐品牌相继崛起

7、互联网及电商发展驱动下,国货新锐品牌竞相崛起

8、国货美妆高速增长

近10年来,国货美妆崛起,市场规模从2014年的1318亿元增长至2023年的4018亿元,年均复合增长率高达13.18%;其中仅2014年增长率(5%)和2019年增长率(9%)低于10%。在2023年,国货美妆市场规模增速达到21.2%。

2023年,在CS渠道和短视频平台渠道,国货美妆的市占率均超过了50%。

9、近年美妆行业投融资热度持续升温

2016年到2018年,我国化妆品行业投融资市场表现低迷,2018年开始,行业投融资热度迅速升温,2019年行业投资金额由2018年的4.89亿元增长至2020年的35.35亿元。2022年行业投融资热度下降,截止2023年1-9月行业投融资金额仅为8.24亿元。

03

代表企业分析

贝泰妮与珀莱雅表现突出,市值领先

重点公司介绍——贝泰妮

云南贝泰妮生物科技集团股份有限公司成立于2010年,是一家集研发、生产和营销为一体,定位于皮肤健康互联网+的大健康产业集团。公司于2021年3月25日登陆深交所创业板,股票代码300957。

营收稳定增长,净利率略有下降,护肤品类仍为主要收入来源

2017-2022年,贝泰妮营收和净利润保持增长;2023年收入实现增长但净利润略有下滑,净利率降低至13.75%,同比下降7.20pct,主要原因是销售费用率同比上升6.41pct。

营业收入构成中,护肤品营收占比达88.19%,是最主要的收入来源,其次为医疗器械,营收占比为8.39%,彩妆营收占比最小,仅为3.05%。

研发与营销优势明显,但品牌依赖与获客成本高等问题亟待解决

公司优势主要体现在品牌矩阵优势、研发技术优势、精准营销优势。但是,公司同样面临着主品牌收入占比高、销售平台相对集中、获客成本提高的问题。

品牌矩阵优势:公司从创立之初致力专注于对敏感肌产品的开发,已经拥有“薇诺娜”为核心的等多个品牌,数百个SKU的系列产品,涵盖舒敏、美白、祛斑、抗衰、防晒等多个领域。这些自有品牌具有不同的市场定位、能够覆盖不同的消费群体,公司品牌矩阵已基本形成。

研发技术优势:拥有强大的研发团队和完整的研发体系,先后在昆明、上海建立了研发中心。公司累计已获得普通化妆品备案凭证共318项;累计已获得特殊化妆品注册证共29项;公司累计已获批二类医疗器械注册证18项,累计获得二类医疗器械经营备案凭证12项。

精准营销优势:以线上渠道销售为主,打造了一支经验丰富、业务水平较高的电商运营管理团队。与具有公信力的 KOL 进行深度合作,聘请个人形象与品牌定位高度契合的明星进行品牌代言,培养与消费者沟通的焦点人物。

品牌相对集中:公司“薇诺娜”品牌的市场认可度较高,且占收入比重较高,为公司最重要的产品品牌,一旦出现负面新闻或市场认可度下降等情况,公司经营业绩将遭受巨大影响。

销售平台相对集中:公司通过天猫、唯品会、京东、微信四大平台实现的销售收入占收入比重逐年上升,上述平台对公司的影响较大。如果公司未来出现与上述平台之间的合作关系发生变化、平台流量下滑、平台收费标准出现调整等情况,将有可能对公司经营业绩产生不利影响。

获客成本增长:随着潜在的网购用户增量趋于稳定,互联网流量红利效应逐渐减弱,主要头部电商平台的商家竞争日趋激烈,公域流量的获客边际效益有所下滑,导致公司获客成本快速增长。

重点公司介绍——珀莱雅

珀莱雅化妆品股份有限公司成立于2006年,目前旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”、“悦芙媞”等品牌,产品覆盖护肤 品、彩妆、清洁洗护、香薰等化妆品领域。公司于2017年11月15日在上海证券交易所上市,股票代码为603605。

营收稳定增长,利率波动变化,护肤品类为主要收入来源

2017-2023年,珀莱雅营收和净利润保持增长,净利率表现为波动上升趋势。2020年公司实现营业收入89.05亿元,实现净利润12.31亿元,净利率为13.82%,较2022年略有上升。

营业收入构成中,护肤品类营收占比达75.59%,是最主要的收入来源,其次为美容彩妆类,营收占比为11.16%。

重点公司介绍——水羊股份

水羊集团股份有限公司(原名:御家汇股份有限公司)成立于2012年11月,是一家以科技赋能品牌,数字赋能组织的科技型企业,以自主品牌为核心,自有品牌与代理品牌双业务驱动的美妆企业。2018年2月8日正式登陆A股,股票代码300740。

“自有”+代理”双业务驱动,多品牌支撑长期发展

公司选择自有品牌+代运营双轮驱动发展模式,目前已有多个品牌支撑公司产期发展。

营收增长受阻,水乳膏霜等产品营收占比较大

2017-2021年,水羊股份营收持续增长,22年后略有下滑;净利润波动变化,净利率则表现为先下降后上升的趋势。2023年公司实现营业收入44.93亿元,实现净利润2.99亿元,净利率为6.65%。

营业收入构成中,水乳膏霜等营收占比为78%,是最主要的收入来源,其次为贴式面膜,营收占比为18%。

多业务布局,研发优势突出,但供应链管理仍有待提升

竞争优势:

多业务布局:公司目前已形成以自有品牌为核心,自有品牌加代理品牌双业务驱动的增长模式。自有品牌产品品类覆盖面膜、水乳膏霜、彩妆、清洁洗护等;代理品牌方面,基于对全球美妆市场与中国市场的深度洞察,公司独创了“全球美妆最佳CP”模式,与全球美妆发达地区的特色企业建立了深度合作。

研发技术优势:公司先后在上海、长沙建立了科学研究中心,拥有研发团队200余人;通过与江南大学、中国农业科学院麻类研究所、中南大学、湘雅医院等机构开展持续且深入的合作,掌握了多项独有技术和产品配方。

竞争劣势:

供应链管理风险:公司品牌、产品种类较多,仓库分布于多个区域,这对自身供应链管理能力提出了较高要求,若供应链管理不善或者未能有效执行管理制度,导致存货临期、毁损、丢失等情况发生,将给公司经营活动带来不利影响。

行业竞争激烈:在目前化妆品行业处于充分竞争的格局下,公司可能面临竞争对手通过包括但不限于价格战、广告战等竞争手段,挤占公司的市场份额,同时传统化妆品企业纷纷加强线上销售渠道建设,公司线上销售渠道面临更为直接的竞争压力。如果公司不能采取有效手段应对激烈市场竞争,未能准确把握目标消费者需求,未能及时开发出适销对路的产品等,公司将面临市场份额和盈利能力下滑的风险。

重点公司介绍——上海家化

上海家化联合股份有限公司成立于1991年,是一家历史悠久的美妆日化企业,产品涵盖美妆、个护家清、母婴等多个领域,拥有“佰草集”、“六神”、“美加净”、“高夫”、“启初”等诸多中国著名品牌。公司于2001年在上海股票交易所上市,股票代码为600315。

营收和净利润均有所波动,护肤品营收占比超1/3

2017-2023年,上海家化营收和净利润、净利率均表现为持续波动趋势。2020年公司实现营业收入65.98亿元,实现净利润5.00亿元,净利率为7.58%。

营业收入构成中,护肤品类、个护家清及母婴营收占比较为平均,其中护肤品类营收占比为38.52%。

重点公司介绍——逸仙电商

广州逸仙电子务商有限公司于2016年成立,是广州本土培育的化妆品新零售创业公司,旗下拥有Perfect Diary 完美日记、Little Ondine 小奥汀、Abbys Choice完子心选、Galenic 法国科兰黎、DR.WU 达尔肤(中国大陆业务)、EVE LOM、Pink Bear 皮可熊、EANTiM 壹安态等彩妆及护肤品牌。2020年11月,逸仙电商正式在纽交所挂牌上市。

公司发展历程

2016年 广州逸仙电子商务有限公司成立;

2017年 推出首个彩妆品牌完美日记;

2019年 逸仙电商新零售总部在上海正式揭牌成立;

2020年11月 广州逸仙电子商务有限公司正式登陆纽约证券交易所,证券代码为“YSG”;

2024年5月 逸仙全球创新研发中心正式揭幕,这是国货美妆品牌首个全球创新研发中心。

产品矩阵丰富,整体定位为大众化市场

营收有所波动,净利表现为亏损

2017-2020年,逸仙电商营收增长较快,2022年后营收有所下滑。净利润波动较大,净利率表现较差,公司自2020年开始持续亏损。2023年公司实现营业收入34.15亿元,净亏损7.50亿元,净利率为-21.97%,主要原因是营销费用巨大,高达22.31亿元,销售费用率超过65%。

公域流量和私域流量运营双管齐下,打造全方位营销模式

逸仙电商打造全方位营销模式,公域流量和私域流量运营双管齐下,实现消费闭环。在公域流量方面,逸仙电商通过与KOL合作在小红书、B站、微博等新媒体平台进行裂变式营销,同时签约明星实现“粉丝经济”营销,以及跨界合作打造爆款。在私域流量方面,逸仙电商针对线上线下获客途径制定了相应的私域流量运营。

重点公司介绍——丸美股份

广东丸美生物技术股份有限公司成立于2002年,目前拥有“丸美”、“春纪”和“恋火”三个品牌。公司采用以经销模式为主、直营为辅的销售模式,建立了覆盖线下日化专营店、百货专柜、美容院、线上平台电商、社群电商等多种渠道的销售网络。2019年7月,丸美股份在上海证券交易所正式A股主板上市,股票代码为603983。

营收和净利润有所波动,护肤类和眼部产品占比较大

2017-2022年,丸美股份营收和净利润均表现为先增长后下降趋势,2023年恢复增长;净利率自2021年开始有所下滑。2023年公司实现营业收入22.26亿元,实现净利润2.78亿元,净利率为12.47%。

营业收入构成中,护肤品类营收占比最高,为41.57%。眼部产品营收占比次之,营收占比为19.26%,洁肤类产品营收占比为9.94%。

研发优势突出,但品牌类别及高端市场有待拓展

公司的竞争优势主要体现在研发能力、快速推品能力和营销能力方面,但是在高端市场的竞争力以及品类的数量上仍有较大提高空间。

竞争优势:

研发优势:公司已构建了基础研究中心、中试实验中心、应用开发中心、医学检测中心、技术支持中心、开放创新中心六大研发平台,实现了“基础研究-原料开发-原料生产-配方研究-生产智造-检验检测-功效评测”七位一体全链路协同创新模式构建,积淀了深厚的科技实力。

新品上市速度较快:公司持续推出新品,保持与产品定位相符的形象输出,专业科学的功效评测,功效成分的深度挖掘和解读,持续有质量的内容种草,搭配多维营销矩阵,从新品上市期到导入期到销售期完整链路有策略行动,详细的落地节奏去推动目标完成。

营销社交属性强:公司重点投放从原来的传统媒体转向于更加碎片化和更加复合多元的社交新媒体,充分运用小红书、抖音、B 站、快手等社交平台属性,结合跨界 IP 国漫《狐妖小红娘》、手游《小森生活》、艺术家村上隆联名限定等行销方式,实现品牌心智传导和产品种草,不断积累和沉淀用户关系提升用户体验,有效推进了丸美品牌年轻化。

竞争劣势:

高端化市场缺乏竞争力:公司产品主要定位在大众市场和中端市场,在高端市场所占市场份额较小,随着国货品牌高端化发展趋势,公司目前需加大在该市场的产品布局,从而提高品牌认可度。

品牌类别有待丰富:目前公司主要有“丸美”、“春纪”和“恋火”三个品牌,产品品类相比较于同行其他公司来说比较匮乏,公司可以利用自身研发优势和营销优势,推出与现有品牌特色不同的品牌,打造新的品牌,从而提高公司品牌的竞争力与影响力。

04

趋势向好,未来可期

趋势一:国货品牌迎来发展新机遇

随着我国互联网技术不断发展,营销手段不断更新迭代,越来越多的国产化妆品在不断提升产品质量的同时也开创了新的营销方式,将产品与中国文化特色结合,与博物馆、文化馆等联名打造IP,生产具有中国特色的产品,从而吸引消费者。

趋势二:产品高端化是行业发展必然趋势

从前文所述内容可以看出,虽然目前化妆品和彩妆市场仍然以大众化市场为主,但高端市场规模比重增长趋势明显。随着人们生活水平的进一步提高,对于美妆产品品质的要求也将进一步提高,同时我国制造业升级也将助力美妆行业高端化发展。

趋势三:特殊功效性产品和美瞳或将成为热门赛道

根据我国美妆行业投融资情况来看,投资方不乏头部投资机构,未来成长价值可期。另一方面,从行业内上市公司未来经营计划可以看出未来具有抗衰、美白、抗皱、修复等特殊功效的产品是未来品牌竞争主战场。