作者 | 云鹏

编辑 | 心缘

芯东西3月27日报道,近日,深圳国产存储器巨头江波龙向港交所提交上市申请,联席保荐人为花旗和中信证券。

江波龙已于2022年8月5日在深交所上市,此次有望实现“A+H”上市。

深圳市江波龙电子股份有限公司成立于1999年,深耕半导体存储产品行业二十多年,掌握了芯片设计、固件开发、NAND颗粒分析及封测等能力。

近三年江波龙营收持续高速增长,三年营收总和接近360亿元。

在全球范围内,江波龙是第二大独立存储器厂商,国内江波龙是最大的独立存储器厂商。

▲江波龙部分嵌入式存储和移动存储产品

江波龙是中国内地首家成功设计并完成支持UFS 4.1协议主控芯片流片的存储企业,该芯片采用三星先进晶圆制造技术。

2024年,江波龙成为唯一荣获《财富》中国科技50强的存储品牌企业。

半导体存储器是集成电路产业的核心分支,根据灼识咨询,2024年全球集成电路市场规模近6000亿美元,其中半导体存储器占30%以上。 2024年全球半导体存储产品市场规模预计达到2059亿美元。

截至3月26日收盘,江波龙A股最新股价为94.94元/股,总市值为395亿元。

▲截至3月26日A股收盘,江波龙股价情况

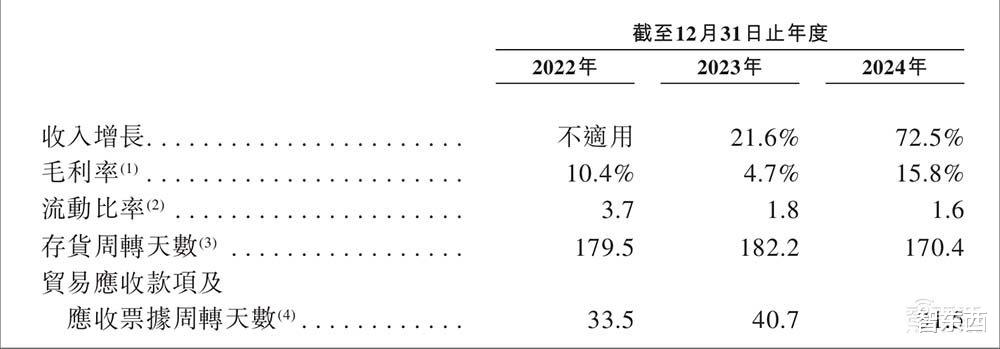

一、三年总营收360亿,全球5个生产基地,手机PC汽车等需求波动影响大营收利润方面,江波龙营收连续三年呈显著增长态势,由2022年的83.3亿元增加至2023年的101.3亿元,再增至2024年的174.6亿元。

净利润方面,2023年江波龙净亏损8.4亿元,2022年和2024年实现盈利,2024年净利润5.1亿元。

研发支出方面,2022年、2023年及2024年,江波龙研发费用分别为3.5亿元、5.9亿元及9.1亿元。

▲江波龙营收、净利润、研发开支变化(芯东西制图)

从各业务营收占比来看,嵌入式存储仍然是主要产品线,2022年、2023年及2024年的营收贡献分别为52.3%、43.6%及48.3%,约占一半。

固态硬盘逐渐成为重要的营收驱动因素,2022年、2023年及2024年的营收贡献分别为18.1%、27.7%及23.7%。

移动存储营收占比由2022年的24.5%下降至2023年的23.0%,并进一步下降至2024年的18.4%。

内存条营收占比较少,由2022年的5.0%增至2023年的5.1%,并进一步增至2024年的8.7%。

从毛利角度来看,2022年至2023年,江波龙毛利及毛利率均有所下降,2023年至2024年有所改善。

江波龙在文件中提到,产品需求主要受下游设备及终端应用的需求驱动,如智能手机、个人电脑、服务器、汽车电子、机器人及其他工业及消费电子产品。

目前江波龙在中国及巴西运营五个生产基地:中山存储产业园、苏州封测生产基地、迈仕渡珠海制造基地、巴西阿蒂巴亚及马瑙斯的拉丁美洲生产及运营中心。

中山存储产业园园区一期已于2019年竣工,占地约6万平方米,可容纳500多名雇员,其中包括400多名工程师。苏州封测生产基地总占地面积42600平方米,其中标准净室约20000平方米,基地配备了先进封测设备。

▲中山存储产业园

二、70%营收来自海外,三星小米OPPO传音、联想戴尔都是大客户从营收分布来看,江波龙70%以上的营收来自中国内地以外地区,其在欧洲、北美、南美、中东及亚洲均建立本地子公司及团队,全球化布局进展较快。

2017年,江波龙自美光收购高端消费级存储品牌雷克沙,扩展了江波龙的全球影响力。2023年,江波龙收购了力成苏州(后更名为元成苏州)70%的股权及SMART Brazil(后更名为Zilia Eletrônicos)81%的股权,进一步扩大了自主生产能力,强化了江波龙的国际供应链。

从客户组成来看,江波龙已与科技、电信、消费电子及零售等多个行业的头部企业建立了长期的业务关系,包括戴尔、联想、迈瑞医疗、OPPO、三星、传音控股及小米。

其来自五大客户的营收分别占2022年、2023年及2024年总营收的38.2%、34.6%及36.8%。

2022年、2023年及2024年,来自最大客户的营收分别占总营收的12.7%、11.0%及14.0%。

江波龙已经与多个行业的头部企业建立长久的业务关系,如戴尔、联想、迈瑞医疗、OPPO、三星、传音控股及小米。

此外,江波龙的客户还包括小天才、萤石、中兴通讯等。

江波龙与小天才合作,提供了低功耗紧凑尺寸存储解决方案,通过PTM模式交付了定制的可穿戴电子存储解决方案。

PTM模式简单来看,涵盖了从产品设计、存储芯片和主控芯片设计和固件开发到封装、测试、SMT贴片及组包的整个链条,可提供端到端定制。

存储领域,原材料成本占比极高,核心原材料供应商也值得注意。

截至2022年、2023年及2024年12月31日止年度,原材料成本分别占江波龙销售成本的88.4%、85.2%及86.7%。

江波龙向前五大供应商的采购额分别占2022年、2023年及2024年采购总额的65.3%、48.6%及50.0%。

江波龙向最大供应商的采购额分别占江波龙同期采购总额的26.3%、13.9%及11.4%。

根据IPO文件,江波龙的核心供应商包括三星、SK海力士、美光、闪迪等厂商,这些合作方会提供存储晶圆、主控芯片及辅助材料。

三、旗下三个品牌,覆盖消费级、企业级、工规级,嵌入式存储占大头具体来看江波龙业务,其设计、生产及销售NAND Flash及DRAM存储产品,面向消费级、企业级及工规级应用。

江波龙经营三个主要品牌:FORESEE及Zilia(服务于B2B市场)以及雷克沙(服务于B2C市场)。

FORESEE品牌在全球独立品牌中排名第五;以2023年营收计,雷克沙品牌在全 球独立存储产品消费品牌中排名第二;以2023年营收计,在拉丁美洲和巴西的存储产品市场,Zilia品牌在独立存储器厂商中排名第一。

雷克沙品牌产品已销往60多个国家及地区,获得红点奖、iF设计奖及全球消费电子展(CES)创新奖等国际奖项。

江波龙在消费级市场有FORESEE品牌的嵌入式存储及雷克沙品牌的移动存储、固态硬盘及内存条;在企业级市场主要有FORESEE品牌的eSSD及RDIMM;面对工规级场景,主要产品包括FORESEE品牌的工规级固态硬盘及内存条,以及车规级嵌入式存储解决方案。

江波龙的产品组合涵盖NAND Flash及DRAM存储产品,主要包括四个产品线:

嵌入式存储是江波龙的主要产品,包括:UFS及eMMC产品;ePoP、eMCP及uMCP产品;LPDDR 产品;及SLC NAND Flash产品。

江波龙的固态硬盘属于大容量NAND Flash存储产品,可满足笔记本电脑、台式机、一体机、视频摄像头及网络终端等应用的需要。

江波龙的移动存储产品包括U盘、存储卡及PSSD,应用在安全摄像头、汽车系统、高清摄影及智能设备等领域。

江波龙的内存条产品可满足消费级、企业级及工规级应用需求,涵盖DDR4及DDR5规格,可满足入门级、主流及高性能市场的需求。

四、超千人研发团队,570项已授权专利,从芯片设计到封装测试一条龙在核心技术研发方面,目前江波龙在存储产品价值链的关键领域形成一定自研技术能力体系。

在芯片设计领域,江波龙自主研发了eMMC、UFS、SD及USB产品的主控芯片,目前其自主设计的主控芯片已部署逾3000万颗。 江波龙SLC NAND产品已投入量产,出货量超过1亿颗。

此外,江波龙成功形成设计小容量存储芯片能力,填补了主要晶圆供应商在SLC及MLC NAND Flash以及NOR Flash等小容量存储市场上放弃成熟工艺节点的空白。

根据灼识咨询资料,江波龙两款代表性主控芯片落地产品的读写速度较同类产品快15-30%。

2025年3月,江波龙在MemoryS峰会上推出首款自研WM7400主控芯片,其支持UFS 4.1协议,适用AI终端。

根据灼识咨询数据,江波龙是中国内地首家成功设计并完成支持UFS 4.1协议主控芯片流片的存储企业,该芯片采用三星先进晶圆制造技术。

固件开发领域,江波龙产品通常使用自研固件,各产品线统一固件平台,可实现快速适配。

江波龙在固件开发方面的能力体现在其专有知识产权组合中,涵盖所有主要固件领域,包括接口协议、闪存晶圆管理、功耗控制、性能优化、数据保护及可靠性保证。

根据灼识咨询数据,江波龙是中国首批成功实现大规模生产搭载自研固件的高性能UFS 2.2嵌入式存储器的存储器厂商。江波龙有一支由400多名固件工程师组成的团队。

NAND颗粒分析领域,江波龙已成立专门团队,负责对NAND颗粒进行分析,确保存储芯片在新产品上市前符合产品规格。江波龙已开发存储芯片管理算法,提高产品性能及可靠性。

江波龙的NAND颗粒分析团队由40多名工程师组成,其中包括具有十多年存储行业经验的核心成员。

封装及测试能力方面,江波龙掌握了高端SiP技术和包括堆叠封装在内的MCP技术。

江波龙苏州工厂已经掌握堆叠封装技术,并完成多家大客户的工厂审核流程。江波龙中山工厂的数据中心存储产品专线集研发和再测试于一体,各产品线的DPPM在50以内。

▲江波龙苏州封测生产基地

测试方面,江波龙自主开发30多种核心测试算法及软件,包括测试扫描算法及多平台测试软件。其中一项重要创新是江波龙的DRAM STAR测试系统,可灵活配置测试参数及流程,确保与各种主板平台的兼容性,最大限度地减少测试过程中与硬件相关的限制。

研发团队方面,江波龙研发活动主要是在江波龙位于中国上海、成都、深圳及中山以及巴西坎皮纳斯的研发中心进行。

截至2024年12月31日,江波龙研发团队有1177人,核心成员平均工作经验超过10年。 截至2024年12月31日,江波龙拥有570项已授权专利,有468项专利申请正在申请中,其中在中国有432项,海外有36项。

截至2024年12月31日,江波龙有98.2%的员工驻于中国内地,江波龙59.0%的员工拥有本科或以上学历。

五、创始人控股四成,大基金是第二大股东从股权结构来看,江波龙的第一大股东为创始人、执行董事、董事长及总经理蔡华波,其持股占比39.2%。

第二大股东为国家集成电路产业投资基金股份有限公司(大基金),持股占比6.23%。

江波龙董事及监事情况:

蔡华波现年49岁,其曾在2015年12月至2018年1月担任北京君正集成电路股份有限公司的独立董事。

江波龙执行董事李志雄主要负责公司战略规划及实施。曾于2018年4月被授予“深圳市高层 次专业人才(地方级领军人才)”。

江波龙执行董事王景阳曾于2000年至2001年担任华为技术有限公司多媒体部门技术支持工程师;2003年至2008年担任意法半导体(中国)投资有限公司产品市场经理。

江波龙非执行董事蔡靖曾于2011年至2014年担任诺基亚(中国)投资有限公司的系统专家;自2021年4月起,他为国微控股有限公司非执行董事。

江波龙非执行董事胡颖平曾于2001年至2016年历任展讯通信(上海) 有限公司多个职位,包括软件经理、事业部总经理及副总裁等;自2022年11月至今,任思瑞浦微电子科技(苏州)股份有限公司监事。

江波龙高管人员情况:

高管方面,江波龙副总经理马庆容曾于1999年至2018年担任上海复旦微电子集团股份有限公司产品总监。

薪酬方面,截至2024年12月31日止年度,江波龙执行董事、非执行董事、独立非执行董事及监事的薪酬总额(包括袍金、薪金、津贴、实物福利及退休计划供款)为704万元。

截至2024年12月31日止年度,江波龙支付予五名最高薪酬人士的薪酬总额为3913万元。

结语:全球半导体市场竞争加剧,AI成为市场新变量全球半导体存储市场高度集中,前十大参与者于2023年占88.4%的市场份额。江波龙主要与全球及地方独立存储器厂商竞争,目前江波龙的存储产品已广泛应用于消费电子、数据中心、通信、汽车及其他工业市场。

当前,全球半导体市场竞争激烈,尤其是半导体存储市场,但另一方面,全球半导体存储产品行业拥有庞大的市场空间,预计于2024年达到2059亿美元。

未来,AI服务器部署需求仍在显著增长,机构预计2024年的服务器出货量将增长超过40%,达到近1.7亿台,作为大模型在数据处理链条中的关键环节,存储器直接影响数据容量、训练和计算速度、数据可靠性和数据安全性。

与此同时,大模型在端侧的部署也有望实现大幅增长。 预计在2024年至2028年期间,全球AI手机出货量的市场渗透率将由8%增至60%,AI PC的市场渗透率将由2%增至50%。

面向AI风口,各家存储器厂商都在加强研发投入以提高产品性能,AI正成为存储市场的关键新变量。