房贷利率的下调对借款人来说无疑是一个重大的政策红利,它不仅能够直接减少借款人的利息支出,还能够在一定程度上刺激消费和促进经济的发展。以下是关于这一政策红利的详细解析:

### 政策背景与实施

自2023年起,中国为了应对房地产市场的变化以及提升居民的购房能力,开始了一系列针对房贷利率的调整措施。首先,在2023年9月,中国人民银行和国家金融监督管理总局联合发布了《关于降低存量首套住房贷款利率有关事项的通知》,明确了降低存量首套房贷利率的具体操作方式 。随后,各大商业银行积极响应政策号召,于同年10月25日完成了首批存量房贷利率的批量下调工作,惠及了数以千万计的家庭和个人 。

到了2024年,随着LPR(贷款市场报价利率)的持续下降,以及监管机构对于房贷利率政策的进一步优化,更多的借款人得以享受到了更低的房贷利率。例如,在2024年的下半年,多家银行再次宣布下调存量房贷利率,使得不少客户的房贷利率降至3.3%甚至更低 。

### 政策红利的具体体现

#### 利息支出减少

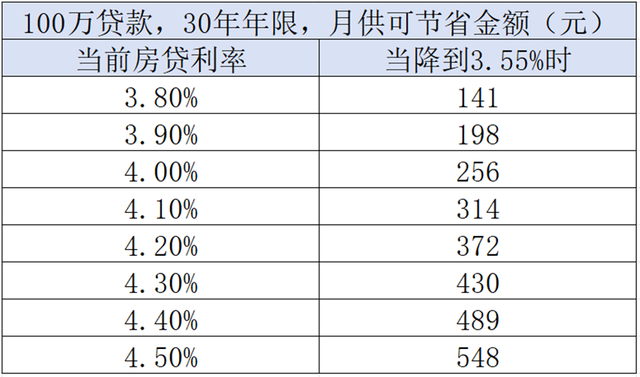

根据官方数据,截至2024年10月底,已有超过5000万户家庭、约1.5亿人口受益于存量房贷利率的下调,预计每年可为这些家庭节省利息支出总计1500亿元左右 。具体到每个借款人身上,这意味着每月可以少还数百元乃至上千元的利息。比如,一位拥有100万元贷款余额、剩余期限为25年的借款人,在房贷利率从原来的5.1%下调至4.3%后,每年可以节约利息支出超过5000元 。

#### 提前还款压力减轻

除了直接减少利息支出外,房贷利率的下调还有助于缓解提前还款的压力。在过去的一段时间里,由于新发放的房贷利率明显低于存量房贷利率,许多借款人选择提前偿还高息贷款,这给个人财务规划带来了额外的压力。而随着存量房贷利率的逐步下调,这种提前还款的现象得到了有效的抑制 。

#### 消费能力增强

房贷利率的下调不仅有助于减轻借款人的负担,还能间接地提升他们的消费能力。当家庭的固定支出如房贷利息有所减少时,他们就有更多的可支配收入用于其他方面的消费,这对于整个社会的消费需求有着积极的推动作用 。

### 政策执行中的灵活性

值得注意的是,为了更好地适应市场变化和满足借款人的实际需求,政策执行过程中也展现出了相当程度的灵活性。例如,从2024年11月1日起,借款人可以根据自身的实际情况与银行协商调整房贷利率的加点幅度,并且可以选择不同的重定价周期(如3个月、半年或一年),以便更早地享受到利率下调带来的好处 。

此外,对于那些原本采用固定利率或基准利率定价的借款人来说,他们也可以通过向银行申请转换为浮动利率的方式来享受此次利率下调的红利 。

### 结论

总体而言,房贷利率的下调是一项既有利于借款人又有利于宏观经济发展的政策措施。它不仅帮助借款人降低了财务成本,增强了消费能力,同时也促进了房地产市场的健康发展和社会经济的稳定增长。随着政策的不断推进和完善,预计将有更多的人群能够从中受益,享受到实实在在的优惠 。

需要注意的是,虽然当前的政策环境对借款人非常有利,但每个人的情况都不尽相同,在决定是否调整房贷利率或采取其他相关行动之前,借款人应当充分考虑自身情况并咨询专业人士的意见 。同时,也要关注最新的政策动态和市场信息,确保自己能够及时把握住最佳时机。