白女士接到一个自称是中国银行保险监督委员会的电话,电话中首先询问了她的日常生活和兴趣爱好。乍听之下,电话中的工作人员显得并无异常。

随着通话的深入,白女士并未觉察到任何可疑之处,反而觉得这可能是一次常见的电话调查

提及会员和自动续费的功能诈骗者进一步提到白女士是否开通了“某抖”平台的会员服务,尤其是该平台的自动续费功能。在这一步,白女士显得有些困惑,因为她并未主动去开通类似的服务。然而,诈骗者迅速给出了解释,表示如果没有手动关闭,系统会自动扣费。

这一说辞虽然没有直接涉及资金或其他敏感信息,但却巧妙地给受害人植入了一个潜在的担忧:如果不及时处理,可能会被收取费用。

这一提议成功地引起了白女士的关注。诈骗者在这种情况下通过巧妙的引导,营造出一种“紧急”的氛围,暗示如果不尽快处理,可能会造成不必要的经济损失。

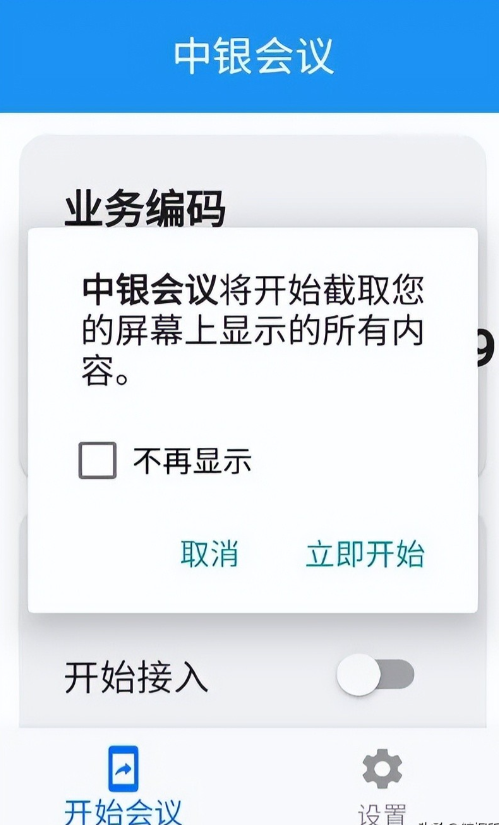

帮助关闭自动续费并要求下载银行软件为了让白女士更加信任,诈骗者表示可以协助她关闭自动续费功能,并让她下载银行的官方软件。

此时,诈骗者并未直接要求提供任何个人敏感信息,而是通过一种“帮助”的姿态,让白女士认为自己是受到了正当帮助。

许多人在面对自己不了解的事物时,通常倾向于依赖专业人士的帮助,尤其是当这些“专业人士”看起来是从官方渠道来的。

白女士在没有充分思考的情况下,同意了帮助下载银行软件的提议,并且扫描了一个二维码。

通过刷脸和提供正面照进行身份验证随后,诈骗者要求白女士提供自己的正面照片,声称这是为了完成系统录入和身份验证。诈骗者正是利用了这种技术的普及性和正当性,将其引入骗局中。白女士在一系列操作后,可能并未意识到自己已经被带入了一个伪造的银行软件界面。

在这一过程中,白女士的身份信息和生物识别数据已经被盗取,而她却没有意识到。这种欺骗不仅依赖技术手段,还利用了人们对现代技术和“官方”流程的盲目信任。在白女士的理解中,整个过程显得合理,甚至有些专业,因此她并未产生任何怀疑。

察觉账户异常并联系银行当天白女士接到电话时,她意识到账户中大额资金被转走。起初,她以为自己可能是出现了某些操作失误,然而随着进一步调查,白女士发现自己的账户确实发生了资金转移。50万元的金额对许多人来说是巨额财富,尤其是在没有任何预警的情况下,白女士的惊讶和困惑是可以理解的。

在发现资金丢失后,她立即联系了银行进行查询。此时,银行的工作人员开始介入处理,并进一步核实了资金流动的情况。银行确认资金被非法转移,并开始追踪资金的去向。这一过程让白女士才真正意识到自己可能成为了诈骗的受害者。尽管银行在第一时间进行了干预,但在失去50万元之后,白女士的心理压力和经济损失已经产生了无法忽视的影响。

银行及警方介入追回资金由于银行工作人员及时介入,并与警方配合,最终成功追回了白女士失去的50万元。在诈骗案件中,资金追回并非总是能够顺利进行,许多受害人在发现被骗时,往往无法在短时间内采取有效措施。诈骗分子通常通过各种手段迅速将资金转移到多个账户,这使得追查和追回资金的过程变得极为复杂。

在这个事件中,白女士的遭遇提醒我们现代社会中,诈骗手段已经变得越来越隐蔽和复杂。尽管她最终幸运地追回了资金,但这个过程也暴露出一个令人深思的问题:随着技术的进步和互联网的普及,诈骗活动已经不再仅仅是通过传统的骗局进行,而是通过高度伪装的手段,将受害人的注意力引向错误的方向。

人们对这种技术性骗局的防范意识显然还不够,而这也反映出一个社会问题——公众对现代科技和网络安全的认知存在缺陷。

或许有人认为,白女士应当更加警惕电话中的细节,应该提前识别出诈骗的蛛丝马迹,但我们不得不承认,在信息化和网络化日益深入的今天,普通民众难以在众多复杂的信息和沟通渠道中区分真假。

这种信息过载的情况下,如何确保民众的警觉性成为一个悬而未决的问题。因此,是否应该完全依赖政府和机构来提高公众的防范意识,或者是否应该把更多责任归咎于个人的谨慎和防范,值得我们深思。