作者丨蔡晓东

编辑丨朱晓宇

对于瞬息万变的新能源汽车行业,不到淘汰赛的最后一刻,也不知道谁会留在牌桌上。

进入2025年以来,全力押注问界品牌的赛力斯,随着问界品牌销量下滑,该公司销量连续两个月暴跌,引发市场强烈的关注。

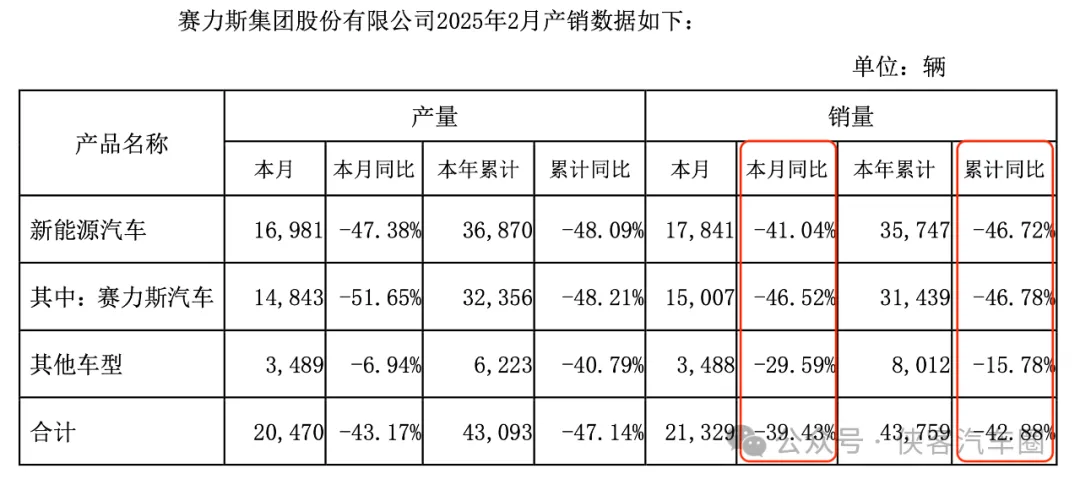

3月13日,赛力斯集团发布2025年2月产销快报。报告中显示,赛力斯2月汽车销量21329辆,同比下降39.43%。其中,新能源汽车销量为17841辆,同比下降41.04%。2025年1-2月合计销量43759辆,同比下滑42.88%。

值得一提的是,这是在新能源车依旧高歌猛进的当下,出现的下滑。

乘联会数据显示,2025 年前两个月新能源乘用车累计零售 143 万辆,同比增长 35.5%。其中,1 月新能源乘用车零售量为 74.4 万辆,同比增长 10.5%;2 月新能源乘用车零售 68.6 万辆,同比增长 79.7%。

赛力斯销量骤降的背后,是和华为合作的问界品牌销量的下滑。问界产品曾在2022年大获成功,但随着华为终端合作伙伴不断增多,“智选车”阵营成型后,问界也不再“物以稀为贵”,除了问界,享界、智界、尊界、尚界、势界……,一时间,界字辈通货膨胀,华为的稀缺性不再,问界的价值似乎也被“稀释”了。

具体来看问界的销量。先看一下华为和赛力斯都非常关注的M9的情况,根据2月份鸿蒙智行的总销量,2月份的M9销量肯定是低于7565辆(假定S9销量为0,但实际不可能)。

也就是说,M9环比降幅超过了39%,M7环比降幅为38.36%。从图上的销量可以看到,问界降幅巨大。

因此,目前赛力斯仰人鼻息,除了产销量下滑外,还存在 7 大问题亟待解决。

一是,产品结构失衡,问界 M9 表现突出,但占赛力斯总销量比重过高,单一车型撑不起一个企业的未来销量。

二是目前 30 万元至 50 万元区间高端车竞争激烈,目前友商部分品牌已经将车型下放至 20 万级别,市场空间宽阔,可以实现规模效应。而赛力斯目前这一价位车型销量不占优势,销量惨淡。

三是被市场诟病的技术自主率低。赛力斯的核心技术如三电系统、智能驾驶等高度依赖华为,自主率不足 30%,用行业的话来说,“灵魂”不在赛力斯自己身上,难免受制于人。

四是与华为的合作生变。目前问界品牌已经步入当初刚出世之时的大放异彩了。各种界来临后,华为的资源有限,赋能也有限了,资源都倾斜在百万豪车尊界S800上了,赛力斯依靠的问界,产品优势不再。

值得一提的是,目前,对于华为此前对赛力斯的扶持,赛力斯目前也在反哺华为。最明显的莫过于 115 亿元入股华为成立的引望,根据股权转让协议,赛力斯这115亿分三次付给华为,2024年10月底的时候,赛力斯先付了一个23亿元,3 月初的时候,赛力斯再付了了57.5亿元,两个加起来一共付了70%。

未来,赛力斯还将支付剩余的34.5亿元,但目前赛力斯账上的资金并不宽裕,可动用的不足 35 亿元。虽然技术自主率不足,但赛力斯目前正在收购问界工程,或许是因为没有钱,将以发行股份方式进行定增80 多亿资金。

第五是产品迭代缓慢。相比于小鹏汽车的G6 两年内迭代三次,赛力斯明显之后。第六点就是上面提到的财务风险加大。从三季度末的数据来看,赛力斯的资产负债率都逼近 90%了,总资产中只有 10% 是自己的,剩下都是借的。

第七点,也是市场的明显的感觉,大家只知问界,不知赛力斯。只知道华为赋能问界,对问界属于赛力斯并不是那么清楚,这背后是赛力斯的品牌建设不足,自身的品牌定位和形象因华为的巨大身影而受到了一定影响。

由于存在上述一些问题,资本市场对赛力斯新能源车的持续增长存疑。

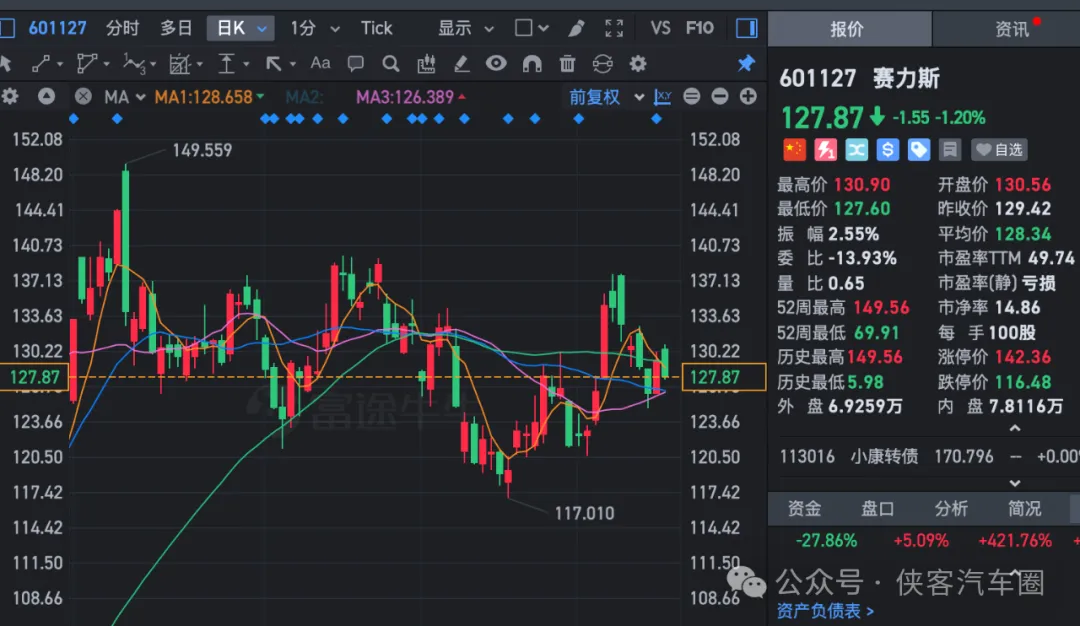

K 线图显示,去年 12 月 10 日的时候,赛力斯的股票最高触及 149.559 元/股,而目前,三个月后的今天,公司的股价跌至了 127.87 元/股,期间跌幅为 14.5%。从实质上来看,赛力斯目前的市值较高点已经跌没了 326 亿元。

值得一提的是,赛力斯创始人,也是目前的董事长张兴海曾在接受媒体采访时谈到,新能源汽车产业竞争空前加剧,赛力斯正从产品、技术、市场三个层面做好充分准备,将加大研发投入,在产品上精益求精,更加坚定走质量牵引品牌向上的精品路线,构建万物互联的汽车生态体系。

当下,张兴海能否尽快重新提升问界的销量,未来,赛力斯能否摆脱对华为的依赖,实现问界品牌的赛力斯化,进一步提升赛力斯自主品牌新能源车的声量,还需要时间来检验。