国内疫苗巨头康泰生物,暴雷。

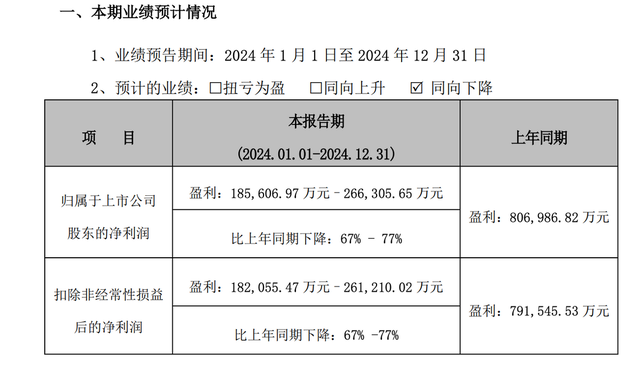

2024年,康泰生物(300601.SZ)净利润2亿元,同比下滑76.59%;2025年第一季度,净利润2243万元,同比下滑58.51%。

自2021年之后,康泰生物业绩迅速恶化。

2021年:净利润12.63亿元;

2022年:净利润-1.33亿元;

2023年:净利润8.6亿元;

2024年:净利润2.02亿元;

2025年第一季度,净利润2243万元。

很明显,以肉眼可见的速度下滑;如今康泰生物的盈利能力,已经跌回到了2017年时的水平。

从公司股价走势来看,也可以说是大起大落。

2017年2月,康泰生物登陆创业板,发行价3.29元/股,不到一年半时间,就涨了33倍;在经过短暂调整后,迎来了一波暴涨,股价又涨了近九倍。

截至2020年8月,跟发行价比,康泰生物累计涨幅超过110倍。

但之后,便是噩梦。

2020年9月至2021年5月,在经历了差不多半年的震荡后,康泰生物开始单边下跌;截至2025年4月21日,收报14.2元,累计跌幅超90%。

相当于投资者“腰斩再腰斩”后再抄底,也要亏掉60%。

考虑到股价已经跌回2017年,对6万名投资者来说,堪称灾难。

那么问题来了,作为国内的疫苗巨头,康泰生物到底发生了什么?

康泰生物的主营业务为人用疫苗的研发、生产和销售,目前已获批上市及获批紧急使用的产品共11种,涵盖全球重点疫苗产品品种。

有一说一,康泰生物在技术层面确实存在优势。

比如,“60ug重组乙肝肺炎疫苗(酿酒酵母)”和“双载体13价肺炎球菌多糖结合疫苗”属全球首创;比如,“无细胞百白破b型流感嗜血杆菌结合疫苗(四联苗),属联合疫苗数量最多的国产疫苗;再比如,冻干人用狂犬病疫苗(人二倍体细胞)是国内首个获批的“四针法”人二倍体细胞狂犬病疫苗。

但是,架不住市场竞争激烈,以及政策调整、市场需求疲软。

此外,新生儿数量持续下滑,对婴儿疫苗造成打击,再叠加乙肝疫苗接种覆盖率已达到99%以上,导致乙肝疫苗收入下滑。

简单概括的话,尽管康泰生物的疫苗产品具有领先优势,但是,架不住同质化严重,以及集采、需求下滑等因素的冲击,尤其是国产疫苗企业在产能上的激进扩张,导致疫苗产品的生命周期大幅缩短。

咱们看一组数据。

2023年至2025年第一季度,康泰生物毛利率分别为84.54%、82%和73.46%,降幅明显;而同时,公司的销售费用和管理费用又大幅增长。

可能有人要说,公司对研发一如既往的重视,2024年研发费用率更是逼近20%,但遗憾的是,尽管公司布局多款新疫苗产品,却依旧难以引起资本市场的兴趣。

又或者说,如今的资本市场,对疫苗这门生意已经感到绝望。

4月10日,深圳市疾控中心公布适龄儿童水痘疫苗采购中标结果。结果显示,康泰生物子公司民海生物以25元/支中标。乍一看,似乎可喜可贺,但是,该款疫苗的中标价格刷新该疫苗历史最低价,跟2024年比,价格降幅接近60%。

这么说吧,康泰生物水痘疫苗的获批时间是2024年4月,为了抢夺市场,挑起了价格战,但反过来说,又何尝不是如今疫苗市场的缩影。

最后,还得说到一些难以回避的槽点。

2020年5月,康泰生物完成一笔30亿元的订单,定增价格110元。如今回头看,可以说是买在最高点。

也几乎是同一时间,康泰生物披露,实控人官宣离婚,将1.61亿股公司股份分割过户至少前妻名下,创下“A股最贵分手费”。

再后来,双方便开始了减持。为此,还引发了监管部门的关注。

总之一句话,从目前的形势来看,康泰生物很难说已经出现了拐点。