【导读】国内连盘豆油主力合约已连续三周收跌,虽USDA报告偏空,但国内基本面堪忧,未有较大支撑,让我们来看一下具体情况:

首先原料端,上半年虽南美巴西减产,但国内进口量尚且充足,下半年虽美豆有预测性丰产,但现阶段四季度买船尚有敞口,供应预期仍较为宽松。大豆进口数据方面,据海关总署显示:2024年1-7月大豆累计进口5833.3万吨,去年同期为5912.6万吨,同比下降1.3%。虽总量有减,但减少量主要在一季度,自疫情结束后,国内经济始终恢复不及预期,春节前的备货也差强人意,远月建仓不及去年,加之国内油粕两弱,榨利逐步变差,因此当时2-3月买船尚有敞口,但随着巴西贴水增加,国内榨利有所好转,买船增多,二季度大豆进口量也随之增多。而中国7月大豆进口量为985.3万吨,去年同期为973.2万吨,同比增加1.25%。本月据Mysteel农产品调研显示8月大豆预期进口量为1043.25万吨, 9月为850万吨。相对于去年同期8月海关进口统计量为936万吨,增加107.25万吨;同比去年海关9月进口统计量为715万吨,增加135万吨,因此整个三季度进口总量预计同比去年增加254.35万吨,增幅为9.69%。

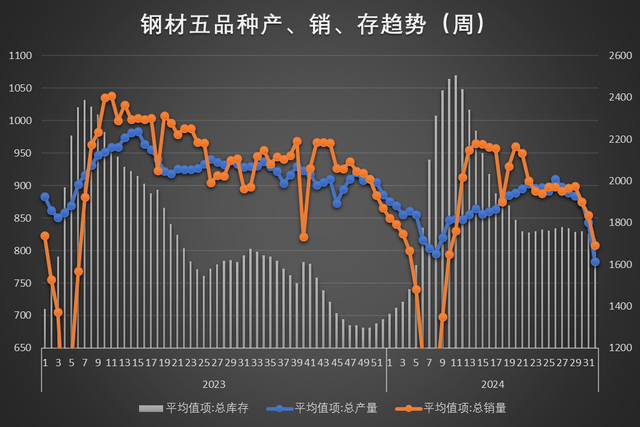

因原料端的供应逐步增加,加之夏季高温季节性影响,大豆所存放的时间减少,因此压榨量逐步增加,1-7月压榨总量约为5315.85万吨,同比去年5279.67万吨增加36.18万吨,增幅为0.69%。我们按19%的出油率,核算豆油的产量同比去年也是有所增加,而8月国内大豆进口量仍然较大,按目前天气情况而言,热损仍在持续,预计压榨还将维持高位。

需求方面,根据Mysteel农产品统计国内样本企业1-7月国内油厂总成交量约为344.32万吨,同比去年314.43万吨,增加29.89万吨。国内需求方面的增加,一方面源于自身的需求,另一方面也源于棕榈油的进口的减少,以及给予豆油较高性比的支撑。据海关总署1-6月我国棕榈液油进口总量约为120.39万吨,同比去年161.61万吨减少41.23万吨,减幅25.51%。其实自今年四月后,我国棕榈油买船利润倒挂严重,至此依旧保持倒挂状态,国内整体需求已压缩至刚需。