《读懂数字财经》注意到,近日有用户在黑猫投诉上反映萨摩耶云科旗下省呗向学生发放贷款。

该用户称:省呗“在2024年通过“0门槛秒放款”“学生专属福利”等宣传,吸引本人申请贷款”,并表示“借款12000元,仅三个月后需还款13200元,远超出合理范围”。

一般而言,助贷平台不会主动向学生介绍贷款和营销贷款,但因为助贷平台无法获得学信网信息,只能通过其他技术手段降低借款人为学生的概率,故而难以排除借款人完全没有学生。

但该用户所述:其提交了学生证和学信网信息依然获得贷款,这在行业中属于极为少见,也属于平台的低级错误,省呗出现这个漏洞的概率不大;同时,省呗App上宣传的最高年利率为36%,这也是许多助贷平台的标准,但若根据投诉用户“借12000元,3个月还13200元”,那么省呗的年利率会远远超过36%,这同样是小概率事件,除非出现大额砍头息。

两处投诉内容的异常,让整件事显得有些扑朔迷离,故发稿前《读懂数字财经》向萨摩耶云科就相关问题求证,但截至发稿前未获回复。

省呗是老牌助贷平台,由前招行信用卡高管林建明于2015 年创建,彼时公司主营信用卡代偿业务,创始团队来自招行信用卡以及招联消金团队。

成立之初,萨摩耶云科累多次获得风投青睐,历史上获取了包括达晨创投、元璟资本、微光创投、中信资本、PAG 太盟投资集团等在内总额达数亿元的多轮融资,其合作方众多,包括众邦银行、廊坊银行等民营银行和城商行,也包括BAT等互联网大厂。

除了一级市场融资外,萨摩耶云科历史上有过两次IPO失败和更名的经历。

2018年 9 月,萨摩耶金服(原名)向美国证监会递交 IPO 申请文件,计划在纽交所挂牌上市,但于2019年撤回IPO申请;2021 年 8 月 25 日,港交所披露了萨摩耶云科技集团控股有限公司首次递交的招股书,业务划分为金融云解决方案、产业云解决方案、信用云解决方案,最终IPO再次失败。

这期间,萨摩耶金服更名为萨摩耶数科,又再次更名为萨摩耶云科。2020 年,疫情之下的萨摩耶云科逆势盈利,当年净利润为 6.74 亿元。

2023 年 2 月:曾任海尔消金高管的黄鹏入职,担任总经理,到位后对多业务线进行了大刀阔斧的整理,据《禾金财经》2023年报道,“不挣钱都业务线都砍了,信贷也只保留了api为主的获客业务线,信息流投放和短信营销力度也变得很小”,某消金市场人士称。

此后,据接近萨摩耶云的人士介绍,黄鹏出任CEO后,原有高管团队经历了一轮大换血。

一些公开报道也验证了这一说法:2023 年 9 月,萨摩耶 CRO 徐颖颖离职,其此前在奇富科技(原 360 金融)主管线下业务,加入萨摩耶不到 1 年,2023 年下半年:原乐信负责获客业务的王丹入职,负责流量增长及获客,2023 年 10 月:原交通银行信用卡中心风险部副总、小赢科技高级风控总监吴晓春担任萨摩耶贷前风险总监,但业内传闻称:吴晓春已经离职,供职时间同样不长。

另据坊间传闻,大换血后,林建明一定程度上被架空,但这难以证实。

据 2021 年萨摩耶云科技集团控股有限公司向港交所递交的招股书显示:林建明先生通过 LM Development Limited 持股 22.32%,此外林建明通过投票权代理协议控制唐林聚才、唐林聚力两家雇员持股平台的投票权,还在受限制股份单位计划中拥有 1.29% 的股份,亦即:林建明合共控制约 42.63% 的股份。

从彼时的股权关系看,林建明对萨摩耶云科的控制十分牢固。

接近林建明的人士曾评价:林建明是一个技术型高管,而不像是一个生意人,在大模型火的时候,还要拿出一部分资金研发大模型,而彼时萨摩耶云科的经营状况与历史相比并不算好。

时至今日,萨摩耶云科的在贷余额并不算高,综合行业人士爆料及公开报道,其在贷余额大约在100多亿元,为助贷行业腰尾部水平,但其投诉却有很多:仅黑猫投诉一家平台就有超过2.5万个投诉。

黑猫投诉平台上的投诉,多与其利率水平和催收有关。

省呗App显示:省呗放款的年化利率(单利)为5%~36%,大量用户投诉省呗也是因为自身的贷款年利率为36%。不过,如上文中自称为学生的用户一般,一些投诉真假难辨。

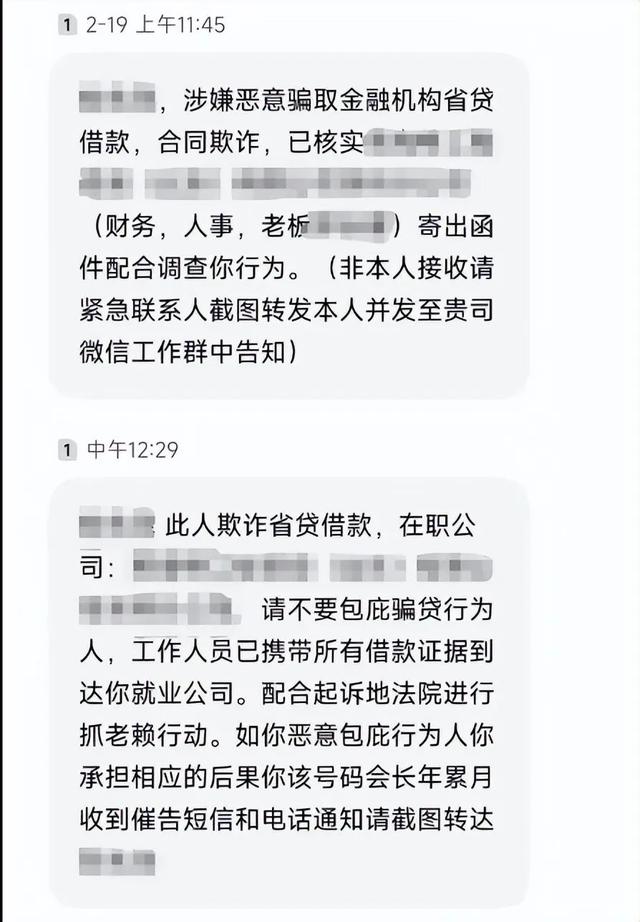

作为投诉的另一项大头催收,除了黑猫投诉外,有用户在社群晒出了催收短信的截图,不过截图中没有省呗字眼,而是“省贷”。

萨摩耶云科旗下有多家持牌金融机构,其中包括怀化省呗小额贷款有限公司,该公司由萨摩耶云科旗下萨摩耶数科 100% 持股的小额贷款公司,注册资本 3000 万元;萨摩耶云科的子公司还有湖南汇鑫融资担保有限公司,由深圳萨摩耶数字科技有限公司持股 99.5455%。

此外,萨摩耶云科还参股了蒙商消费金融持股比例为 15.6%。蒙商消金是经国家金融监督管理总局批准成立的全国性持牌消费金融公司,目前注册资本 5 亿元。

萨摩耶云科最核心的小贷牌照注册资本仅有3000万元,明显不足以满足网络小贷监管办法的相关要求,也与其100亿元+的业务规模不匹配。

根据《网络小额贷款业务管理暂行办法(征求意见稿)》:经营网络小贷业务的小额贷款公司的注册资本不低于人民币 10 亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小贷业务的小额贷款公司的注册资本不低于人民币 50 亿元,且为一次性实缴货币资本。此外,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于 30%。

发稿前,我们就“萨摩耶云科未来是否会增加网络小贷注册资本金、人事变动、省贷是否与省呗存在关系等问题”向萨摩耶云科求证,截至发稿前,未获回复。