宏观数据:

据中国人民银行统计数据显示,2024年10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%。狭义货币(M1)余额63.34万亿元,同比下降6.1%。前十个月人民币贷款增加16.52万亿元;前十个月社会融资规模增量累计为27.06万亿元,比上年同期少4.13万亿元。

兰格点评:

2024年10月份,国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅微扩(详见图1),宏观经济政策逆周期调节举措持续增加,企业信心得到提振,但市场引导的需求不足对企业生产经营活动的制约仍很严重,短期内制造用钢需求的释放力度仍显不足。

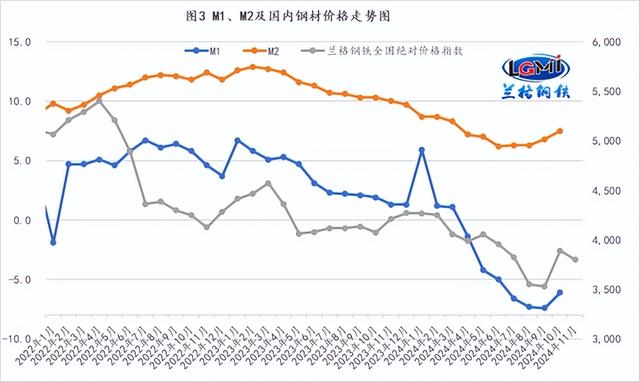

从1-10月的金融数据来看,信贷和社融均呈现回落态势,其中人民币新增贷款额同比有所少增;社会融资规模增量同比有所少增(详见图2);狭义货币(M1)虽然连续7个月同比负增长,但降幅开始收窄,而广义货币(M2)同比增速呈现持续回升态势(详见图3)。

从贷款端来看,1-10月企业贷款增加13.46万亿元,其中,短期贷款增加2.64万亿元,中长期贷款增加9.83万亿元,票据融资增加9977亿元,表明企业短期增加投资的意愿开始增强。1-10月居民贷款增加2.1万亿元,其中,短期贷款增加4514亿元,中长期贷款增加1.65万亿元,表明居民的信心处于恢复之中。

从社融端来看,1-10月社会融资规模增量累计为27.06万亿元,比上年同期少4.13万亿元;其中,对实体经济发放的人民币贷款增加15.69万亿元,同比少增4.32万亿元;企业债券净融资1.69万亿元,同比少增736亿元;政府债券净融资8.23万亿元,同比多增7091亿元;表明政府债券净融资依然是主力军,而企业端的融资处于谨慎阶段。

当前外部环境的不确定性增多,世界增长动能总体放缓,国内经济仍面临有效需求不足、社会预期偏弱等挑战。但我国经济基本面坚实,市场广阔、经济韧性强、潜力大等有利条件并未改变,要正视困难、坚定信心、积极应对。未来要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,坚定坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策精准性。要保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。要切实加强对重大战略、重点领域、薄弱环节的优质金融服务,提升金融服务对经济结构调整、经济动态平衡的适配性和精准性,为经济稳定增长和高质量发展创造良好的货币金融环境。

目前来看,国内钢材市场将受到外部因素扰动不断,国内政策预期犹存、终端需求逐渐转弱、钢厂供给由弱转强、市场成交回归不稳、成本支撑维持韧性等多重因素的影响,随着传统旺淡季的转换,国内钢市明显受到了“政策加码见效和利润逐渐摊薄”的双重影响,在预期与现实的频繁交互中呈现较为明显的震荡行情。(兰格钢铁研究中心,葛昕,转载请注明出处)