晨泰科技90后姐弟实控人身份遭质疑,公司上下游两端对国家电力系统公司高度依赖,招股书披露采销数据与供应商所披露相互矛盾。

智能电表是新型电力系统建设的重要感知设备。2020年国家电网加快建设“三型两网”世界一流能源互联网企业战略规划,随着泛在电力物联网、坚强智能电网建设,智能电表的应用领域将会更加广泛。

得益于政策和市场的双重驱动,专注于智能电表行业的新三板上市企业浙江晨泰科技股份有限公司(以下简称:晨泰科技)转战A股,在科创板上市未果又转战创业板,于7月18日更新了拟在创业板上市的招股说明书。

招股书显示,晨泰科技本次拟发行新股数量不超过4271.68万股,占发行后总股本比例不低于25%,募集资金2.85亿元,用于年新增200万台智能电表技改扩能建设项目、年新增10870台充电桩生产线建设项目、研发中心建设项目以及补充流动资金。

查阅招股书发现,晨泰科技90后实控人李泽伟、李梦鹭身份遭质疑,公司上下游两端对国家电力系统公司高度依赖,招股书披露采销数据与供应商所披露相互矛盾。针对上述情况,发现网向晨泰科技发送采访函请求释疑,晨泰科技回复发现网表示,以招股书披露及第一轮问询函回复内容为准。

公司90后实控人身份存疑

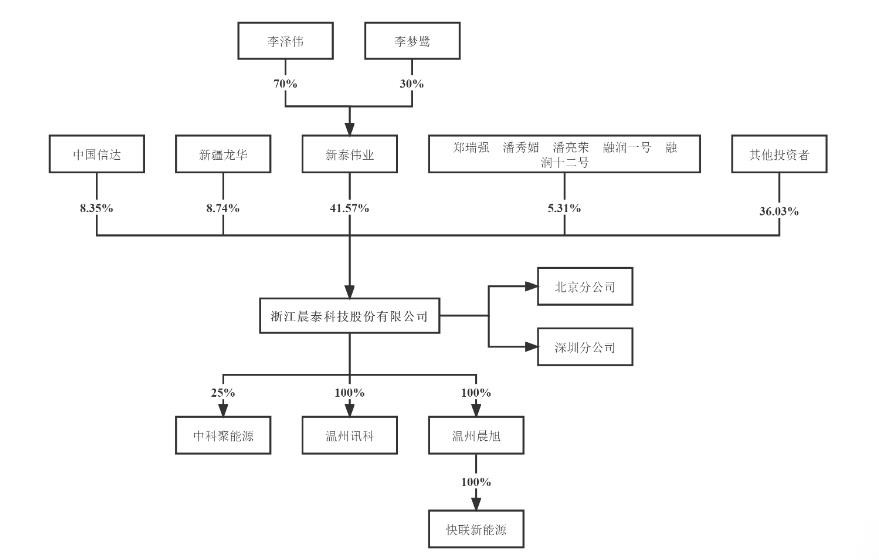

公开资料显示,晨泰集团于2008年开始切入智能电表业务,为保证拟上市主体的主业突出,2010年12月,李庄德、沈秀娥将智能电表业务分拆出来设立晨泰科技,于2012年将此项业务注入公司,注册资本1000万元人民币。

截至招股书签署日,新泰伟业持有晨泰科技5327.24万股,占总股本的41.57%,为公司控股股东;李泽伟和李梦鹭分别持有新泰伟业70%和30%的出资额,双方签署《一致行动人协议书》,为公司的实际控制人。

据招股书披露,李泽伟和李梦鹭系姐弟关系,出生于1993年和1991年,为李庄德、沈秀娥子女,两人所间接持有的晨泰科技股权系从父母手中受让而来。疑惑的是,出了怎样的状况,导致李庄德和沈秀娥夫妇不得不将晨泰科技股权转让给90后姐弟俩呢?

(图源:招股书)

查阅第一轮问询函回复发现,李庄德、沈秀娥及其控制的晨泰集团因卷入温州地区担保圈危机,其作为担保人对外担保对应的主债务违约,从而承担大额担保责任并涉诉。

具体而言,截至回复出具日,晨泰集团及其下属公司作为担保人涉及8起对外担保,签署日期均集中于2011年-2013年期间,相关债务均已逾期,其承担的最高担保金额为3.32亿元,其中晨泰集团已代偿余额0.26亿元,由此,目前担保金额上限为3.06亿元。

2013年4月,李庄德、沈秀娥分别将其持有的晨泰科技68%股权和26%股权转让给新泰伟业,转让价格为1元/股,定价参考依据为截至2012年末的每股净资产1.028元,合计转让价款为7529万元。

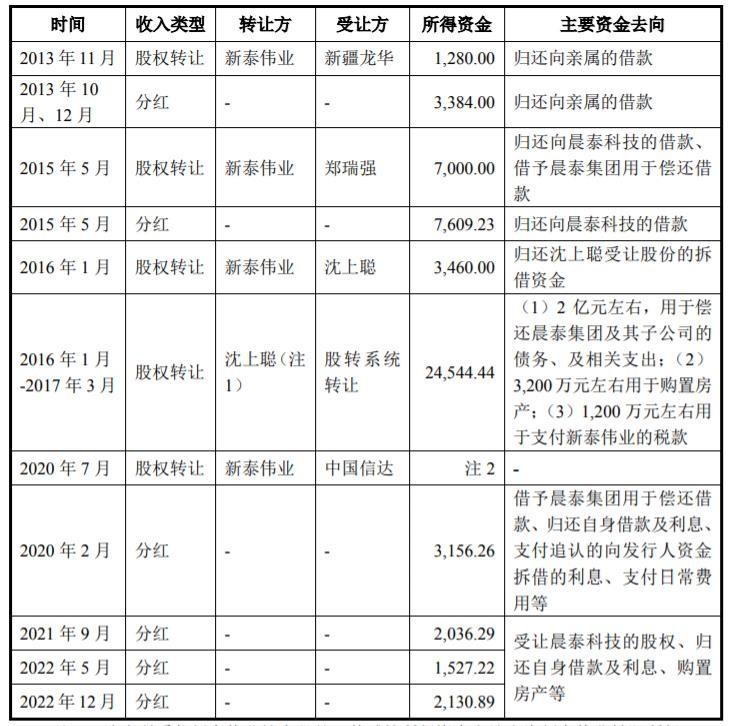

彼时李泽伟和李梦鹭的股权转让款支付的资金来源为向亲属借款。2013年3月和5月,沈秀娥合计将7520万元借予沈上敏、李少兰以及王炳贵,随后三人将相关款项借予李泽伟、李梦鹭,用于新泰伟业的出资以及收购晨泰科技股份。而两人偿还借款的资金来源系新泰伟业转让股权的收入及分红所得,同时还有部分借予晨泰集团偿还借款。

查阅招股书发现,2021年和2022年,晨泰科技现金分红分别为5126.01万元和8970.52万元,同期公司净利润仅为5490.20万元和6963.04万元。业内人士分析表示,晨泰科技的操作,实际上就是把股权转让款在实控人家族亲戚手里转一圈,最后不仅控制权得到转让还消除了债务。

(图源:晨泰科技第一轮问询函回复)

值得注意的是,李泽伟、李梦鹭在晨泰科技中担任董事一职,而在完成控制权交接之时,以项超、林明光为核心的管理团队也全职在晨泰科技履职。另外,截至招股书签署日,晨泰集团及其子公司被列入失信被执行人名单,李庄德被列入限制消费人员。同时晨泰科技因未能按时披露2020年半年度报告,股转公司给予晨泰科技及董事长项超公开谴责并记入诚信档案。

针对上述情况,深交所也在首轮问询中要求公司就实控人是否实施有效控制,是否代持股权等相关情况进行详细说明,晨泰科技回复表示公司实控人对生产经营等重大决策起着决定性作用,但同时晨泰科技也在招股书中提示了内控风险以及公司关联方失信风险。

对国家电网高度依赖,与供应商披露数据相互矛盾

招股书显示,晨泰科技专业从事智能电力设备的研发、生产和销售,产品包括智能电表、计量配套设备、新能源充电桩、用电监测等。公司主要客户包括国家电网、南方电网及其各自下属分、子公司。

2020年-2022年,晨泰科技来自国家电网和南方电网的合计收入分别为2.47亿元、3.05亿元和3.79亿元,占主营业务收入比重分别为79.82%、90.75%和87.10%,主要销售智能电表、计量配套设备等,对国家电力系统公司较为依赖。

(图源:招股书)

不仅如此,招股书显示,晨泰集团所需的原材料主要包括IC类原材料、壳体类原材料、继电器、电阻电容电感等,其中ESAM芯片是公司采购金额最大的芯片。

由于北京智芯微电子科技有限公司(以下简称:智芯微)和南方电网科学研究院有限责任公司是国内智能电表企业最主要的ESAM芯片供应商,报告期内,晨泰科技向上述两家供应商采购ESAM芯片采购总额比例在98%左右。

其中晨泰科技向智芯微采购金额分别为2910.88万元、4119.59万元和4285.40万元,占比分别为14.17%、21.21%和14.98%,为公司第一大供应商。值得一提的是,穿透股权发现,智芯微的实控人为国家电网,这意味着晨泰科技的核心原材料的采购也是依赖国家电力系统公司。

(图源:招股书)

对于这一情况,晨泰科技表示,公司对国家电网的依赖源于电力行业特殊性,且具有行业普遍性,对公司不构成重大不利影响,ESAM芯片供应商集中度高符合行业常态、具备商业合理性。业内人士则表示,对于电力行业来说,依赖大客户似乎是企业的“通病”,但像晨泰科技这样客户和供应商都深度依赖国家电力系统公司的情况也并不多见。

除此之外,晨泰科技与其他供应商的采购数据也存在疑点。招股书显示,2020年和2021年,晨泰科技向浙江格蕾特电器股份有限公司(以下简称:格蕾特)采购继电器,其一直是晨泰科技第三大供应商,采购金额分别为1373.56万元和945.93万元,占比分别为6.69%和4.87%。2022年,格蕾特降至第五大供应商,采购金额1163.40万元,占比4.07%。

然而,根据格蕾特2020年-2022年年报显示,2020年和2022年,晨泰科技并未出现在其前五大客户之列,而是出现在应收账款金额前五名之中,应收账款分别为1134.26万元和846.74万元;2021年,晨泰科技为格蕾特第四大客户,销售金额1109.51万元,占比4.88%,与招股书中披露相差163.58万元。

(图源:格蕾特2020年年报)

(图源:格蕾特2021年年报)

(图源:格蕾特2022年年报)

需要提及的是,对于公司与供应商披露数据相互矛盾的情况,晨泰科技并未给予具体的回复。业内人士对发现网分析表示,双方披露的数据“打架”,其中缘由或还需公司进一步解释,而此情况也有可能使晨泰科技出现财务内控风险,从而给公司经营带来不利影响。

(记者罗雪峰 财经研究员刘利香)