国内科技的顶尖认证有两个,一个就是国家大基金,一个就是华为。一般来说,有一个,就是很不错的了,能够同时获得国家大基金和华为的认可的,那就是凤毛麟角。这家公司就是其一。

首先,公司旗下控股子公司,获国家大基金入股,而且,华为也是公司的客户。

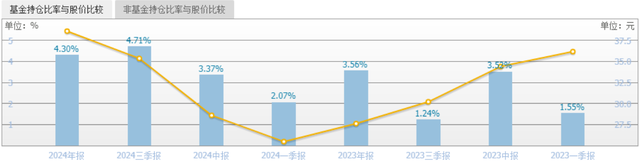

今年三季度,公司再度获得北向、以及多家半导体指数基金的增持。

机构持股比例,创两年新高。

公司主要从事先进前驱体材料、电子特气、光刻胶及配套材料三类半导体材料。

其中,特气产品营收占比63.79%,毛利率46.51%,利润占比超6成。

其次,公司的前驱体材料,营收占比24.37%,毛利率48.45%,利润占比近3成。

而其他业务加起来,大致有1成的利润。

公司目前已经实现晶圆制造所需的硅前驱体/金属前驱体、高K前驱体/低前驱体的主要品类的全覆盖,成为在先进半导体制程所需核心前驱体材料领域推进国产自主可控的“主力军”。

在光刻胶方面,

公司具备了研制功能单体、功能树脂、光敏剂等光刻胶材料的能力,能够实现从光刻胶原材料到光刻胶产品及配套材料的全部自主化。目前研发的三款ArF光刻胶产品已在下游客户通过认证并实现销 售,多款产品正在主要客户处认证。

接下来,来看公司的财务状况情况如何,

从公司的销售净利率来看,虽然近两年半导体起起伏伏,但公司的净利率却表现稳定,基本上保持在20%上方运行。

且从公司的周转速度来看,24年周转明显要好过23年,3季度周转次数已经接近23年全年。说明公司的业务规模正在扩大。

而从负债率来看,公司目前的负债率保持稳定,大致在50%附近波动。

整体来看,公司的负债没有明显上升,利润空间保持稳定,而周转速度明显提升,经营状况向好。

从走势上来看,

目前公司距离上次趋势行情,已经横盘了141天。