国务院新闻办公室郑重宣布,将于2024年10月17日(星期四),上午10时,举办一场专题新闻发布会。此次发布会聚焦于“促进房地产市场平稳健康发展的相关举措与进展”,由住房和城乡建设部部长倪虹先生领衔,并邀请财政部、自然资源部、中国人民银行及国家金融监督管理总局的高层代表共同出席,以权威解读政策动态,并就社会关切的问题回答记者提问。

此发布会作为近期内社会关注度位居前列的重要活动之一,其前序两场发布会——分别于9月24日涉及央行、金融监管总局与证监会,以及10月12日由财政部主导,均宣告了一系列积极的政策调整,标志着宏观经济调控策略的深刻变革与前瞻布局。

鉴于发布会阵容之强大与跨部门协作之紧密,10月17日的活动已预先吸引了广大投资者与购房者的高度瞩目,市场普遍期待进一步揭晓的利好政策细节,同时也不乏对是否会有新政策出台或是对既有政策的重申与深化的讨论。

基于过往信息及发布会筹备背景,预计本次发布会或将涵盖以下核心议题:

1.住房和城乡建设部:将深入分析当前房地产市场的整体态势与最新发展动态,重申对优质住房与社区的鼓励政策。此外,或有关于推动住房现售模式(逐步缩减预售范围)的进一步探讨,同时,针对公摊面积问题的处理或将随着促进赠送面积的激励机制而自然过渡。值得注意的是,房地产政策导向已从侧重刚需、刚改,向全面鼓励改善型住房及豪宅市场转变,伴随而来的是税收、融资、土地供应等一系列配套政策的调整与优化。

2.财政部:预计将进一步细化楼市减税降费的具体措施,特别是围绕“取消普通住宅、非普通住宅标准”的议题,可能涉及开发商土地增值税、购房者增值税与契税的减免政策,以及首套住房置换个人所得税返还的优惠政策。同时,还可能探讨允许地方政府发行专项债券用于回购受限土地的相关政策,以缓解市场压力,促进土地资源的有效利用。

上述提及的政策内容,部分已有先前公告作为基础,但本次发布会或将提供更多实施细节与未来展望,为市场注入新的活力与信心。

关于未来政策动向的分析:

一、减税降费政策展望:当前对于是否将出台新的减税降费措施,尚无确凿信息,其具体情况有待明日发布会揭晓,届时将提供明确的政策导向。

二、自然资源部政策预期:据推测,自然资源部或将宣布实施“控制增量”的相关政策,以响应最近政治局会议提出的“严格控制商品房建设增量,优化现有存量”的指示。此政策将直接关联到新增土地供应的调控及闲置土地的有效利用,同时亦涉及保障性住房增量的规划。在即将举行的发布会上,预计该部门将明确表态将进一步收紧土地供应,若能明确未来一至两年内全国土地供应的具体缩减量,将对市场构成显著利好。此外,讨论可能还涉及土地拍卖机制的重归市场化,即恢复“价高者得”的原则,以及住房限价政策的潜在调整。然而,需注意的是,上述部分措施在先前已有发布,并在多数城市得以实施。

三、央行货币政策动向:预计央行将于10月21日再次实施降息操作,具体可能包括一年期贷款市场报价利率(LPR)下调20个基点,五年期LPR下调25个基点。此次降息后,预计公积金贷款利率也将随之下调。同时,央行或将关注并涉及存量房贷的降息问题。关于针对房地产市场的增量货币政策,鉴于9月24日已出台一系列重大利好政策,此次宣布新措施的可能性相对较低。

四、国家金融监管总局关注点:预计该部门将在发布会上讨论保交楼、开发贷、以及开发商项目融资白名单等议题,但内容创新或突破9月24日发布会所达水平的难度较大,因此引发市场高度惊喜的可能性不高。若真有重要政策发布,自然资源部方面的消息或成为焦点。然而,即便如此,此次发布会的召开本身即传递出积极信号,表明各部委正加速推进既有政策的落地实施,并积极探索未来的增量政策空间。

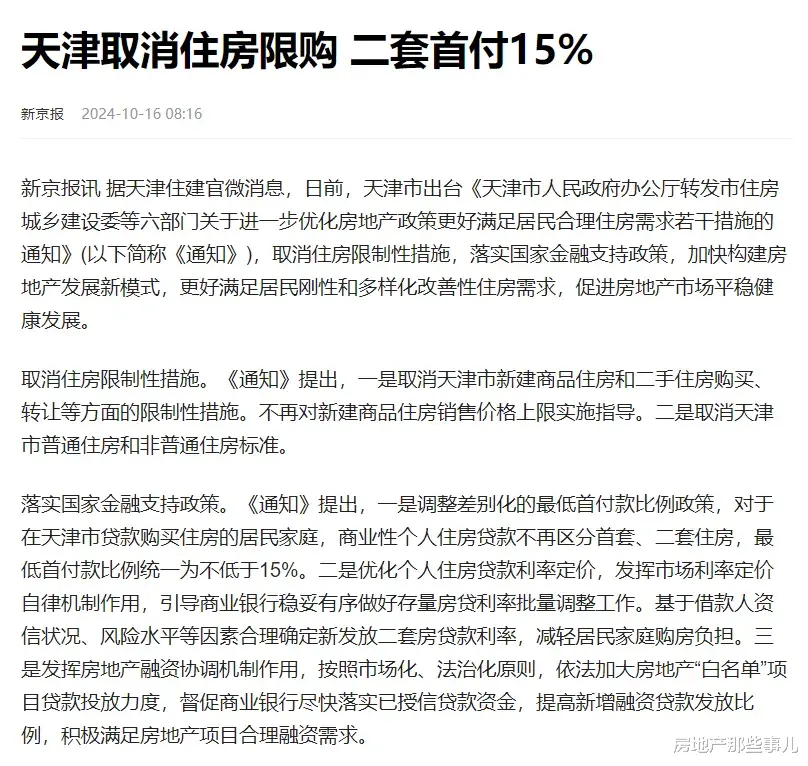

五、楼市政策动态:昨日楼市传来重要消息,天津市全面取消了限购政策,并废除了普通住房与非普通住房的划分标准。

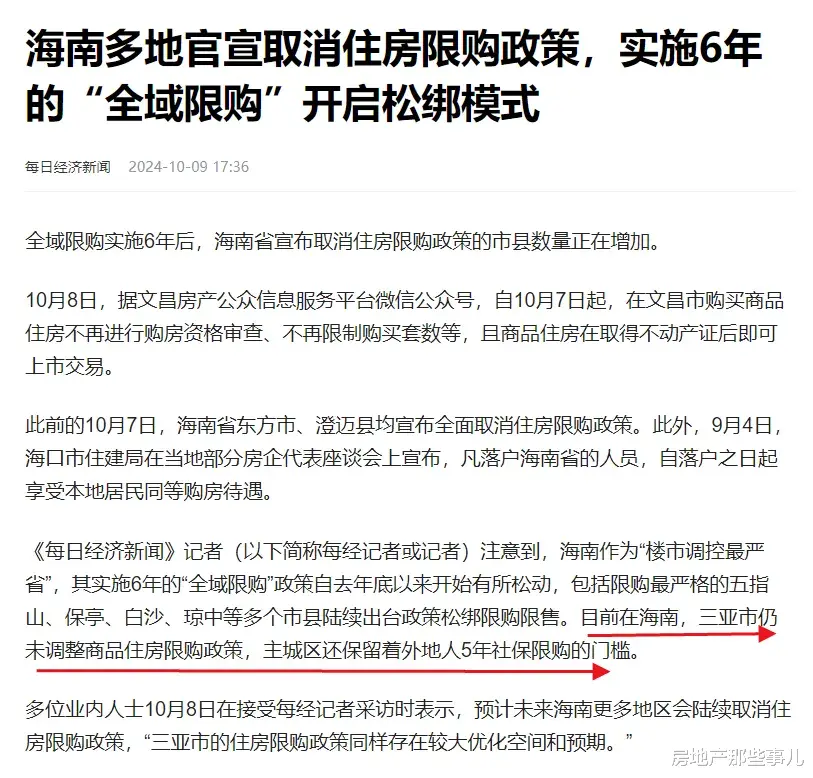

截至目前,全国范围内仍保留限购政策的城市(地区)仅余北京、上海、深圳及海南。值得注意的是,近期海南省的东方市、澄迈县等地也实施了相关政策的调整。文昌市官方已正式宣布解除住房限购政策,标志着该地区房地产市场的进一步开放。

然而,在省会城市海口与旅游胜地三亚,住房限购措施依旧保持较高的门槛。若以非本地户籍居民在核心区域购房所需的社会保险(或个人所得税)缴纳年限作为比较基准,当前三亚与海口设定的五年限期,已超越北京与上海所实行的三年限制,成为全国范围内限购政策最为严苛的两大城市。

相较之下,深圳市的核心区域对于非本地户籍购房者的要求则显得较为宽松,目前仅需一年的社会保险或个人所得税缴纳记录即可。值得注意的是,深圳房地产市场近期展现出显著的回暖迹象,部分热门片区如深圳北站周边,新房供应已趋于紧张,基本处于售罄状态。

基于当前市场趋势及供需关系分析,预测至2026年五一假期前,深圳非核心区域(大鹏新区与坪山区除外)可能会面临调控压力,被迫重启或调整限购政策。然而,预计此次限购措施的强度将不会达到历史最严水平,考虑到深圳地区商品房供应量的相对匮乏与庞大常住人口基数,加之外地富裕家庭对深圳优质房产资源的强烈配置需求,市场调控将力求在促进市场稳定与满足合理住房需求之间找到平衡。