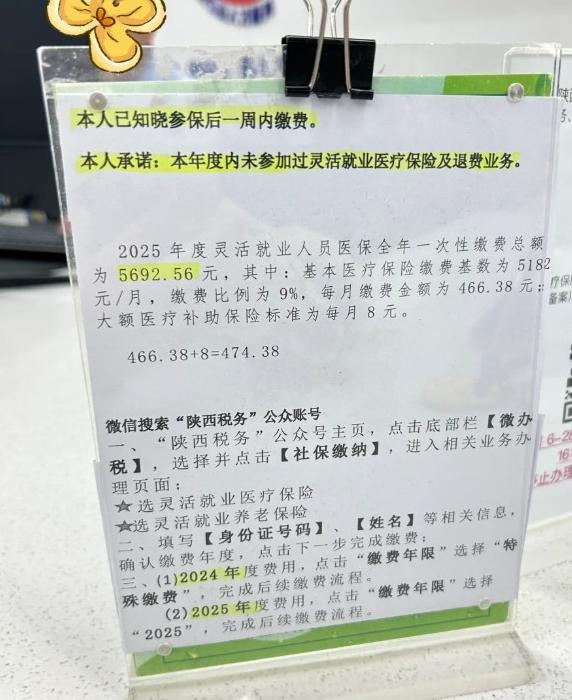

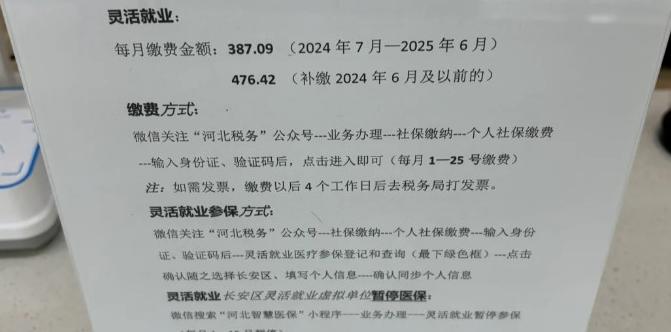

在某个炎热的夏日下午,外卖小哥李强停在路边,靠在电动车边上,一边喝水一边刷着手机。

他的眉头时不时皱起来,眼神透露出对即将到来的生活的不确定性。

李强经常送外卖,有时一天跑十几趟单子,月收入也算稳定。

但是,这份外卖收入并不包括社保。

他自己缴纳社保,每个月的支出压力很大。

最近几个月,因为家庭有急事,他甚至想到了退保,可令他意想不到的是,自己这么多年缴的社保费,原来大部分都不能退回!

缴费去了哪里?

统筹账户揭秘其实,李强的困惑很多灵活就业者都有。

缴费那么多年,钱到底去哪儿了?

让我们一起来看看这个过程。

缴纳的社保费并不全部进入个人账户,而是被分成了两部分:一部分进入个人账户,另一部分则划入了统筹账户。

统筹账户的资金主要用于支付已退休人员的养老金和医保费用。

在现行制度下,社保的宗旨在于互助共济,年轻人缴纳的钱被用来给老年人发放养老金。

说白了,你今天交的钱,明天可能是别人的退休金。

灵活就业者的三大矛盾对于许多灵活就业者来说,这样的安排真的“吃亏”吗?

先来看看他们的三大矛盾。

第一大矛盾是缴费负担和账户归属。

普通在职员工的养老保险,个人只需缴纳8%,单位承担16%。

而灵活就业者需要自己全额承担20%!

假设李强每个月缴了1000元养老保险,其中只有400元存进了他的个人账户,剩下的600元都进了统筹账户。

这意味着每个月他“看不到”的钱确实不少,让他非常困扰。

第二大矛盾是政策刚性和现实困境。

国家规定,养老保险的最低缴费年限逐步延长,而现实是,很多灵活就业者到了40岁后,收入往往会减少,甚至无力继续缴纳。

像李强这样需要靠体力工作的外卖小哥,如果政策要求他缴费到63岁退休,这对他来说几乎是不现实的。

第三大矛盾则是退保损失和生存压力。

前段时间,我还听说有一位妈妈肖莉,她因为孩子生病不得不暂停工作,断缴了社保。

她想退回所缴的费用,却发现只能拿回不到一半,这让她感到非常无奈。

这些年辛辛苦苦存下的钱,最后只退回了这么一点,这对于急需用钱的她来说完全不够。

解决方案:如何让灵活就业者有保障面对这些困境,灵活就业者究竟该怎么办呢?

一些专家和学者提出了几点建议:

首先是建立“弹性退款”机制。

这种机制的好处是当灵活就业者遇到短期经济困难时,可以申请部分退款,解燃眉之急。

假如李强在经济最紧张的时候能申请到个人账户加部分统筹账户的退款,他的压力会大大减小。

其次是调整账户比例。

提高个人账户的比例让缴费更“看得见”。

举个例子,如果李强的个人账户比例从8%提到12%或15%,他的缴费获得感会大大增加。

深圳市曾试点灵活就业者的公积金政策,个人缴存部分全进账户,李强这样的外卖小哥也能更安心。

最后是差别化的退休政策。

具体来说,加强体力劳动者的保障。

例如允许网约车司机、装修工人等群体提前5年退休,养老金按比例缩减。

或者将高风险岗位工作年限折算为社保缴费年限,这样也可以减轻灵活就业者的缴费压力。

这种政策变化,不仅符合这些特殊群体的工作特点,也能让他们看到未来的保障。

出路在哪里?

美家指南建议当然,要真正解决灵活就业者的社保困境,还需要更全面的制度改革。

社保的本质是互助而非储蓄,互助为先确实公平,但也不能忽略这群灵活就业者的实际需求。

社保制度毕竟涉及社会的基本保障,如何让制度更人性化,如何在帮助别人的同时也保障自己,这毫无疑问是一大难题。

结尾总结来说,灵活就业者与社保的这场“拉锯战”其实映射出的是整个社会保障体系的难题和挑战。

未来随着灵活就业大军的不断壮大,他们的声音终将推动更公平、更合理的制度改革。

对李强和许多灵活就业者来说,保持社保的缴纳虽然压力重重,但这是为他们自己未来的一份保障。

其实我们心中都有一个期盼,那就是改变能够尽快到来,让每一个灵活就业者都不再为社保而困扰。

正如那天李强望着日落时、希望不再是遥遥无期,而在人间的一片光明。