本文内容均是根据权威资料,结合个人观点撰写的原创内容,文中已标注文献来源及截图

文 | 实用电脑手机技巧

编辑 | 陆陆叁

【前言】

“一觉醒来,一堆快递,全是没买过的东西…”这不是段子,而是真实发生在很多人身上的噩梦。

便捷支付的浪潮席卷而来,先用后付作为一种新兴的消费模式,以其“先享受,后付款”的诱人特性迅速占领市场。

然而在这光鲜亮丽的表象之下,却隐藏着诸多不为人知的风险,让不少消费者深陷泥潭,苦不堪言。

从莫名其妙被开通的服务到难以关闭的通道,从不知不觉的超额消费到潜在的信用危机,先用后付,究竟是便捷支付的福音,还是精心设计的消费陷阱?

【便捷支付的暗流涌动】

网购的普及深刻地变革了人们的消费习惯。人们足不出户,只需动一动手指,就能购得心仪商品,这无疑是科技进步所带来的极大便利。

为了挣更多的钱,每一个网上购买平台就开始各种的出现“花式”支付方式,其中先用后付备受瞩目。

它打破了传统的“先付款,后收货”模式,让消费者可以先体验商品,再决定是否购买,这种看似人性化的设计,吸引了大批用户,尤其是在年轻群体中颇受欢迎。

只不过随着先用后付的广泛应用,各种问题也逐渐浮出水面,引发了越来越多的争议和担忧,不少消费者反映,自己莫名其妙地被开通了先用后付服务,甚至在毫不知情的情况下产生了订单。

而想要关闭这项服务,却如同走迷宫一般,入口隐蔽,操作繁琐,更令人担忧的是先用后付的便捷性,也容易让人失去消费的理性,不知不觉中就花超了预算,甚至背上“网购贷款”,面临信用风险。

【先用后付机制剖析】

先用后付,顾名思义,就是消费者可以先使用商品,之后再确认是否购买并付款,具体来说,消费者在选择商品后,可以选择“先用后付”的支付方式,平台会先将商品寄送给消费者。

消费者收到商品后如果满意,则在规定的时间内完成付款;如果不满意,则可以退货,无需支付任何费用,这种模式看似简单明了,但在实际操作中却存在诸多问题。

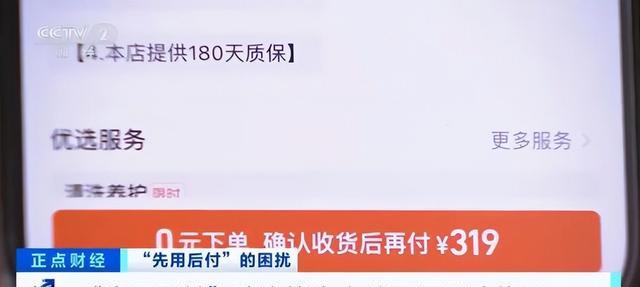

首先一些平台为了吸引消费者使用先用后付,会刻意使用一些具有误导性的宣传用语。例如,将“先试用后付款”改成“零元下单”,给人一种商品免费的错觉,这种文字游戏,尤其容易误导老年人等对网络购物流程不熟悉的群体。

即使这些宣传语后面跟着“确认收货后扣款xxxx元”的提示,但由于老年人使用的手机大多性能较差,信息加载速度慢,或者他们对这些专业术语理解不够透彻,很容易在未完全了解的情况下就点击了“零元下单”按钮,从而在不知情的情况下产生了订单。

其次先用后付服务的开通和关闭流程也存在诸多问题,开通服务往往非常简单,有时甚至不需要用户主动点击确认,系统就会自动开通。

而关闭服务却异常困难,关闭入口通常隐藏得很深,需要用户反复查找,甚至需要完成一些特定的操作才能关闭。

这种不对称的设计,无疑增加了用户关闭服务的难度,也变相地鼓励用户持续使用先用后付。

此外“免密支付”与先用后付的结合,更是加剧了消费者的无感知消费,免密支付是指在一定额度内,用户无需输入密码或进行指纹验证即可完成支付。

当免密支付与先用后付结合使用时,消费者在购物过程中几乎感觉不到自己在花钱,很容易导致过度消费。

即使是年轻人,在购物的兴奋状态下,也可能难以准确判断自己的消费金额,更何况是那些对网络支付流程不熟悉的老年人,他们更容易在不知不觉中产生大量订单,最终背上沉重的经济负担。

【案例分析】

先用后付带来的消费陷阱并非个例,而是普遍存在的问题,央视曾报道过吴先生父亲的案例,老人在不知情的情况下开通了先用后付服务,并在短时间内购买了大量不需要的商品,由于不知道如何关闭该服务,老人的网购行为持续了一段时间,最终给家庭造成了不小的经济损失。

类似的案例还有很多,一位80岁的孙老伯,平时很少使用智能手机,却因为浏览了网购平台上的商品页面,被莫名其妙地开通了先用后付服务,并收到了自己从未下单的快递。

尽管孙老伯多次联系平台客服要求关闭该服务,但类似的情况仍然反复出现,让他苦不堪言。还有一位网友反映,自己的爷爷一觉醒来,发现用先用后付下单了54样东西,包括手表、锅、电水壶等等。

尽管该网友多次卸载相关应用并关闭先用后付功能,但这些应用和功能总是会莫名其妙地重新出现,让家人防不胜防。

这些案例都揭示了先用后付服务在实际应用中存在的严重问题,平台为了推广先用后付服务,往往采用一些不透明的操作,甚至误导消费者开通服务,而一旦开通,消费者想要关闭服务却异常困难。

这种“开通容易,关闭难”的现象,让许多消费者深陷其中,难以自拔。更令人担忧的是,许多老年人由于对智能手机操作不熟练,对先用后付等新兴支付方式缺乏了解,更容易成为这类消费陷阱的受害者。

【先用后付的本质】

剥去先用后付华丽的外衣,其本质就是一种贷款消费,一种提前消费的模式。虽然与传统的信用卡相比,先用后付的额度可能相对较低,还款周期也更短,但其蕴含的透支消费风险却不容忽视。

在先用后付的模式下,消费者可以轻松地购买商品,无需立即支付费用,这容易让人产生一种“钱不是自己的”的错觉,从而放松对消费的控制。

尤其是在各大电商平台的促销活动期间,琳琅满目的商品和各种优惠信息,更容易刺激消费者的购物欲望,导致冲动消费,而当消费者收到账单时,才发现自己已经花掉了远超预算的金额甚至无力偿还。

一些平台为了追求利润最大化,不仅没有对先用后付的额度进行合理的限制,反而不断提高额度,有的甚至高达两万元。

这种做法无疑是在鼓励消费者进行超前消费,加剧了消费者的负债风险。

如果消费者未能按时还款,平台有权追究相应的责任,这不仅会影响消费者在该平台的信用等级,甚至会影响到个人征信记录,对未来的贷款、信用卡申请等都会产生不利影响。

与信用卡相比,先用后付的风险控制机制更加薄弱,信用卡通常需要进行较为严格的审核,并根据用户的信用状况设定相应的额度。

而先用后付服务的开通门槛则相对较低,只要用户的信用记录没有明显的污点,就可以轻松开通,这种低门槛的准入机制,也增加了先用后付的风险。

【消费者权益保护】

面对先用后付带来的种种问题,消费者权益的保护显得尤为重要,首先平台方应当承担起相应的责任,平台应该改进系统设计,避免用户在不知情的情况下被自动开通先用后付服务。

同时,平台应该将先用后付服务的关闭入口设置得更加明显,简化关闭流程,方便用户操作,此外平台还应该加强用户教育,提高用户对先用后付等新兴支付方式的认知,帮助用户理性消费,避免过度负债。

其次监管部门也应该加强对先用后付等新兴支付方式的监管力度,制定相关的法律法规,规范先用后付的运营模式,明确平台的责任和义务,保护消费者的合法权益。

可以规定平台必须明确告知用户先用后付服务的开通和关闭方式,以及逾期还款的后果,同时监管部门也应该加强对平台的监督检查,对违规操作的平台进行处罚,维护市场秩序。

消费者自身也应该提高风险意识,加强自我保护,在使用先用后付等新兴支付方式时,要仔细阅读相关条款,了解服务的具体内容和风险。

不要被“零元下单”、“先试用后付款”等宣传用语迷惑,理性判断自己的消费能力,避免冲动消费。定期检查自己的账单,及时发现并关闭不必要的先用后付服务。

加强自身的数字素养,学习如何安全使用智能手机和网络支付工具,避免落入消费陷阱。

【结语】

先用后付作为一种新兴的支付方式,本身并没有对错之分,它的出现确实为消费者提供了更加便捷的购物体验。

然而任何事物都有两面性,先用后付在带来便捷的同时,也存在着潜在的风险,如何在便捷与安全之间找到平衡点,是摆在平台、监管部门和消费者面前的共同课题。

平台方应该将用户体验放在首位,而不是一味地追求利润最大化,在推广新兴支付方式的同时,更应该注重用户的知情权和选择权,避免使用误导性的宣传手段,让用户在充分了解风险的情况下做出选择。

只有平台、监管部门和消费者共同努力,才能构建一个安全健康的网络消费环境,让新兴支付方式真正服务于消费者,而不是成为消费者的负担。