据深圳中原研究中心数据显示,二手房方面,2月全市总价350万元以下成交占比36%;新房方面,2月全市总价350万元以下成交占比34%。

显而易见,深圳人买房还是以300-400万总价区间为主(按最低15%首付计算,对应约50万左右)。

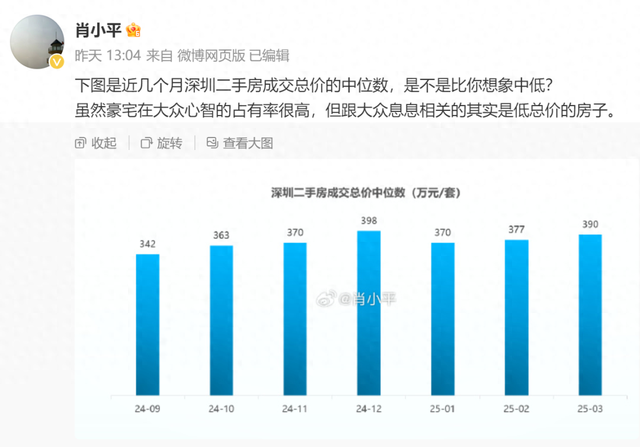

深圳贝壳近期透露的深圳二手房成交总价中位数统计数据也可加以佐证。

从这个层面看,即将实施的深圳公积金新政,或许能给大多数深圳人买房“减负”,刺激购房需求。

从统计数据可知

深圳总价350万元内的热门成交楼盘如下

感兴趣的朋友可以详细了解或者入群交流

此外,近期有年轻朋友咨询:

深圳福田、南山200万以内、租金回报率3%以上的老破小,值不值得买?

对此,淘哥认为:

这种房子能不能买,其实要看财富水平。

如果财富积累比较少、需要自住,淘哥认为不要把有限的资金投注到这种房子。

什么年纪做什么样的事,年轻的时候应该进取一点,一般来说,租金回报率比较高的住宅,往往成长性、增值能力会弱一点。

所以对于年轻人来说,第一桶金都还没有赚到,就把宝贵的一点点子弹浪费在相对来说成长性不强的物业上,过于保守了,没有必要。

但是如果是四五十岁、五六十岁的人,本身已经有很多房子,已经解决了自住问题,面临的是资产保值增值的问题,这种情况可以考虑收租的投资方式。

很简单,现在有些房子的租金收益率已经超过3%,有的已经达到3.5- 4%,这种时候无非就是相比现在的存款利率,或者相社会的无风险收益率。

最近很多银行的定期存款利息都要降到了一个多点,如果追求稳健,可以选择这一类房子。

这一类房子表面上看,现在只有3-4个点的收益率,但是这一类资产如果是在深圳比较好的地段,比如近地铁、交通比较便利、商业比较发达、房子装修设计各方面都还可以,其实房子本身也还有增值潜力、有抵抗通胀的潜力。

所以对于中老年人,或者财富水平比较高、解决了自住需求、需要进行资产配置、需要找一个稳健资产包的人而言,高租金收益的老破小其实是一个比较好的选择。

目前深圳高租金收益率的物业,除了公寓、住宅,还有商铺、写字楼,这些物业这几年都受到一些冲击,比如说电商的冲击,经济形势的冲击,如果地段可以、价格很合适,租金回报率有 5-6 个点以上,也可以考虑。

但是千万要注意,因为写字楼、商铺和住宅、公寓不一样,住宅和公寓往往更好出租,租金回报率比较实在,但是商铺和写字楼不一定好租。

所以,买高租金回报率资产的时候,不要只看比较虚幻的回报率,要实地调查能不能租出去、有没有那么高的租金。

欢迎关注淘哥视频号↓↓↓↓