一、背景概述

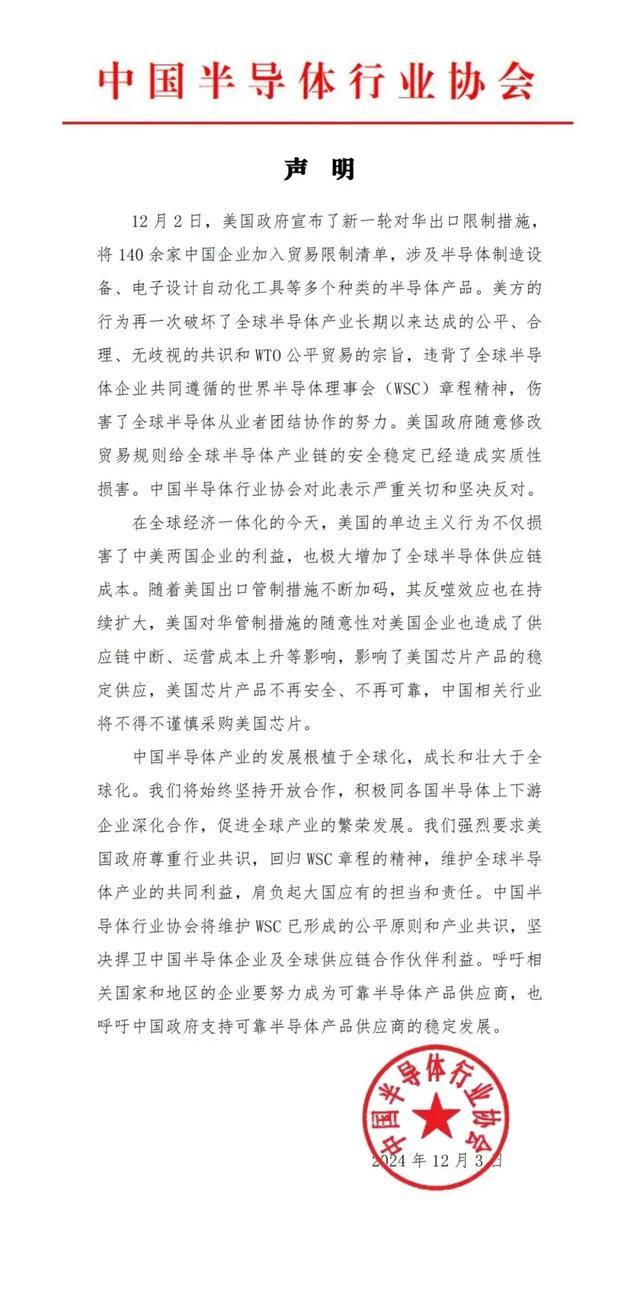

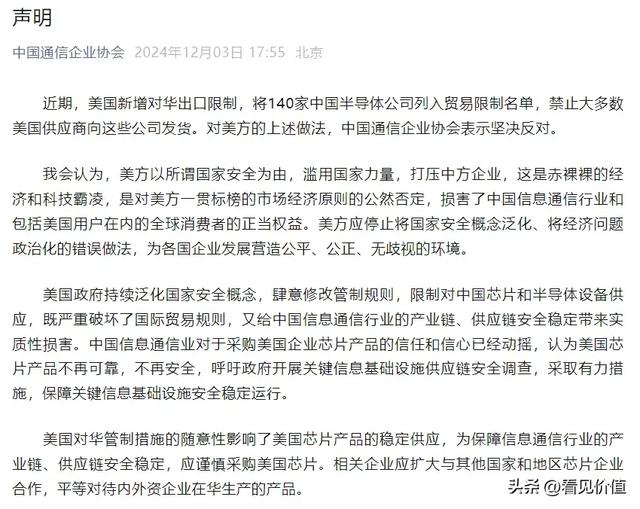

12月3日,中国互联网协会、中国汽车工业协会、中国半导体行业协会、中国通信企业协会相继发布声明,呼吁或建议国内企业审慎选择采购美国芯片。这一行动是对美国近期对华半导体出口管制措施的回应。美国政府以国家安全为由,对中国的半导体行业实施了严格的出口限制,包括对24种半导体制造设备和3种用于开发或生产半导体的软件工具实施新的管制,以及将140家中国半导体公司列入贸易限制名单。

二、对中国芯片市场的影响

1、供应链安全与稳定性

供应链中断风险:美国的出口管制措施导致了供应链的不稳定,中国企业在采购美国芯片时面临更高的风险。这不仅影响了现有产品的生产,还可能影响新产品的开发和上市时间。四大行业协会的呼吁旨在减少这种风险,确保供应链的稳定性和安全性。

替代供应商的寻找:为了应对美国芯片供应的不确定性,中国企业将不得不寻找替代供应商。这可能包括扩大与其他国家和地区芯片企业的合作,以及积极使用内外资企业在华生产制造的芯片。这将促进全球芯片市场的多元化,减少对单一国家的依赖。

2、产业自主与创新

自主可控能力的提升:呼吁审慎采购美国芯片将促使中国企业在关键技术和核心零部件上加大研发投入,提升自主可控能力。这有助于减少对外部技术的依赖,增强国内产业链的竞争力。

本土芯片产业的发展:这一举措将为本土芯片企业提供更多的市场机会,促进国内芯片产业的快速发展。政府和企业将加大对本土芯片企业的支持,推动技术创新和产业升级。

3、国际合作与市场拓展

全球合作的深化:中国半导体行业协会明确表示,中国半导体产业的发展根植于全球化,成长和壮大于全球化。呼吁国内企业扩大与其他国家和地区芯片企业的合作,积极使用内外资企业在华生产制造的芯片,这将促进全球半导体产业的繁荣发展。

市场多元化:中国汽车工业协会建议中国汽车企业加强与全球芯片企业的合作,共享发展机会。这不仅有助于保障汽车产业链的稳定,还将为全球芯片企业提供更广阔的市场空间。

4、经济成本与市场信心

成本上升:美国的出口管制措施导致了供应链成本的上升,这将增加中国企业的运营成本。审慎采购美国芯片的建议旨在减少这种成本压力,但短期内可能会导致部分企业面临更高的采购成本。

市场信心的动摇:美国政府随意修改管制规则,严重影响了美国芯片产品的稳定供应,动摇了中国企业在采购美国芯片产品时的信任和信心。这将促使企业更加谨慎地评估供应商的可靠性和安全性。

三、中国芯片企业面临的机遇

1、市场需求旺盛

随着数字化转型的加速和新兴技术的快速发展,中国芯片市场的需求持续增长。特别是在数据中心、云计算、人工智能、物联网等领域,对高性能、低功耗、高集成度的芯片需求尤为迫切。据预测,2024年中国高端芯片市场规模将达到2302亿元,显示出巨大的市场潜力。全球范围内,人工智能芯片市场也在蓬勃发展,预计到2025年,全球市场规模将达到919.6亿美元至920亿美元,年均增长率稳定在25.6%至33%。

2、政策支持有力

中国政府高度重视芯片产业的发展,出台了一系列政策措施支持存储芯片等核心技术的研发和产业化。这些政策包括资金支持、税收优惠、人才引进等,为芯片产业的发展提供了良好的政策环境。国家存储器基地等项目的建设也推动了存储芯片产业的快速发展。此外,国家还出台了一系列政策支持高端芯片和人工智能芯片的发展,如《新一代人工智能发展规划》等。

3、技术创新不断

中国芯片企业在技术创新方面取得了显著进展。例如,寒武纪在人工智能芯片领域拥有领先的芯片设计能力,能提供云边端一体、软硬件协同、训练推理融合的系列化智能芯片产品和平台化基础系统软件。同时,中芯国际等企业在先进制程工艺方面也取得了重要突破,成为世界第三大晶圆代工厂。这些技术进步为芯片企业提供了强大的竞争力。

四、中国芯片企业面临的挑战

1、国际形势复杂

中国芯片产业在先进制程工艺方面仍然受制于人,7nm及以下制程的量产能力有限,高端光刻机、EDA软件、关键材料等核心技术仍然依赖进口,供应链自主可控程度低。美国的技术封锁和出口管制也对中国芯片产业造成了较大影响。例如,三星断供中国大陆芯片,英伟达暂停中国客户下单等事件,都对中国芯片企业造成了压力。

2、市场竞争激烈

全球芯片市场竞争激烈,国际巨头如三星、SK海力士、美光等在存储芯片市场占据主导地位。中国芯片企业需要在技术创新、产品优化、生态建设等多个方面持续发力,才能在激烈的市场竞争中稳步前行。此外,国际巨头可能在中国市场倾销产品,对国产芯片企业造成冲击。

3、人才竞争激烈

高端芯片产业的发展离不开高素质的人才。中国芯片企业在人才竞争方面面临较大压力,需要不断加大人才培养和引进力度,提升自身的核心竞争力。同时,企业还需要加强产学研合作,积极参与国际竞争,不断提升自身的技术水平和创新能力。

五、未来前景

1、市场潜力巨大

随着数字化、智能化趋势的加速推进,高端芯片行业将迎来更加广阔的发展前景。中国芯片企业凭借巨大的市场需求和完整的产业链,有望在未来实现更加快速的发展并成为全球市场的重要力量。

2、技术创新和产业升级

中国政府和企业将继续加大研发投入,推动技术创新和产业升级。通过自主研发和技术创新,中国芯片企业有望在高端光刻机、先进制程工艺、三维封装、硅光子等新技术领域取得突破,提升自身的核心竞争力。

3、国际合作与竞争

中国芯片企业需要在国际竞争中保持冷静和清醒的头脑,坚定信心,迎难而上。同时,企业还需要积极参与国际合作与交流,共同推动全球芯片产业的健康发展。通过国际合作,中国芯片企业可以学习国际先进经验,提升自身的技术水平和市场竞争力。

综上所述,中国芯片企业面临着巨大的机遇和挑战。通过技术创新、政策支持、人才引进等手段,中国芯片产业有望在未来实现自主可控和高质量发展,为全球芯片行业的发展贡献出中国智慧和力量。

中国四大行业协会呼吁审慎采购美国芯片,旨在确保国内企业在面对美国出口管制措施时,能够保持供应链的稳定性和安全性。这一举措将促进本土芯片产业的发展,提升自主可控能力,同时深化与全球芯片企业的合作,推动全球半导体产业的繁荣发展。然而,短期内可能会增加企业的运营成本,动摇市场信心。总体来看,这一举措将对中国芯片市场产生深远影响,推动产业的自主化和多元化发展。

六、投资策略

1、终端创新与国产替代:

终端创新方面,半导体下游应用主要包括智能手机、PC、消费电子、数据中心、汽车等。终端创新有望驱动全球半导体需求继续增长。自主可控方面,制造、设计等核心环节的国产化进程持续,龙头公司将持续受益。国内半导体设备和材料的国产化率有望进一步提升,国内晶圆和封测产能仍有较大提升空间,关键芯片如算力处理器、存储器、高端模拟芯片受益中长期国产替代。

2、波动性策略:

上证科创板芯片指数波动较大,适用于以波动性构建的投资策略,如网格策略。在相同参数下,科创芯片指数应用网格策略效果更好,发布以来超额收益达27.23%、相比可比指数高出8%以上。

七、投资风险

1、国际环境复杂:美国等国家对中国半导体产业的出口管制不断升级,限制了中国企业在高端芯片技术、设备和材料方面的获取。例如,美国商务部多次对中芯国际、长江存储等企业实施出口限制,禁止美国企业向中国出口先进制程芯片和相关设备。

2、技术差距依然存在:尽管中国半导体企业在某些领域取得了突破,但在高端芯片设计、制造工艺等方面与国际领先水平仍存在较大差距。特别是在7nm及以下制程技术、高端光刻机等关键设备方面,中国仍依赖进口。

3、市场竞争激烈:全球半导体市场竞争激烈,国际巨头如台积电、英特尔、三星等在技术、市场占有率等方面具有明显优势。

总之,中国芯片企业面临着巨大的投资机会,政策支持、市场需求、技术创新和产业链协同发展为产业发展提供了坚实的基础。然而,国际环境复杂、技术差距和市场竞争也是不可忽视的风险。投资者在选择投资标的时,应综合考虑这些因素,制定合理的投资策略,以实现长期稳定的收益。

(免责声明:以上部分内容、数据、信息来源于网络,由本人收藏汇总、编辑整理。其相关内容仅代表个人观点,仅供交流参考使用,不构成市场投资买卖操作依据。据此操作,盈亏自负,风险自担。市场有风险,投资需谨慎。)